Общество заключило договор аренды с последующим правом выкупа имущества (платятся арендные платежи и через 11 мес. выкупается предмет аренды по стоимости оговоренной в договоре отдельным пунктом) Имущество в договоре аренды это производственное здание с включенным в него оборудованием (кран-балка, подкрановые пути и пр. ) в договоре не выделяется отдельно стоимость доп. оборудования.

В течении 11 месяцев производятся расходы арендатором в оборудование по доведении до состояния пригодного к использованию, например для кран-балки производим заземление, также планируются работы по подключению электропроводки , также планируется перекрасить стены. Арендуемое здание новое. Как отразить данные расходы, в бух. и налоговом учете?

1 лайк

Здравствуйте! Если договор на 11 месяцев, то он не подпадает под действие ФСБУ 25/2018. Данный договор оформляется в 1С БП 8.3 определенными документами в несколько шагов. Вам прописать последовательность для 1С с проводками?

1 лайк

Добрый день, мне хотелось бы знать какими проводками отражаются дополнительные расходы. Собираются на счете 08 и так как договор с последующим выкупом , то после 11 месяцев, нам будет передано имущество в собственность и арендатор начнет ставить его на учет на счет 01, то арендатор прибавит все дополнительные расходы, которые нес в течении 11 месяцев к первоначальной стоимость производственного здания?

Здравствуйте!

В том случае если договором лизинга будет предусмотрено, что расходы в оборудование по доведении до состояния пригодного к использованию будут возложены на лизингополучателя, то для целей налогообложения такие расходы не будут включаться в первоначальную стоимость лизингового оборудования.

Минфин России в Письме от 03.03.2005 N 03-06-01-04/125 высказал мнение, согласно которому проектные, монтажные и пусконаладочные работы по вводу объекта лизинга в эксплуатацию, осуществляемые лизингополучателем за счет собственных средств, относятся к прочим расходам, связанным с производством и реализацией, если они соответствуют критериям п. 1 ст. 252 НК РФ.

Данные расходы, по мнению Минфина России, учитываются для целей налогообложения с учетом принципа равномерности признания расходов и доходов, установленного ст. 272 НК РФ (Письмо Минфина России от 30.12.2005 N 03-03-04/1/473).

Между тем , лизингополучатель, который включает указанные затраты для целей налогообложения прибыли в прочие расходы, несет определенные налоговые риски.

Как отмечено Минфином в Письме N 03-06-01-04/125 расходы, которые в соответствии с гражданским законодательством РФ и условиями договора лизинга должны быть осуществлены лизингодателем, не могут быть учтены лизингополучателем при определении налогооблагаемой базы по налогу на прибыль.

Таким образом, в каждом конкретном случае может возникнуть вопрос о комплектности предоставляемого по договору лизинга оборудования, о пригодности его для использования и т.д.

С большей степенью вероятности могут возникнуть неблагоприятные налоговые последствия в случае отнесения в состав расходов стоимости дополнительного оборудования, необходимого для монтажа предмета лизинга.

Иных специальных правил по поводу учета рассматриваемых расходов ни Налоговый кодекс РФ, ни законодательство РФ о бухгалтерском учете не содержат.

Дело в том, что дополнительное оборудование не может быть учтено в бухгалтерском и налоговом учете как самостоятельный объект основных средств. Расходы на приобретение дополнительного оборудования, необходимого для монтажа предмета лизинга, нельзя признать и капитальными расходами в форме неотделимых улучшений предмета лизинга:

Стоимость дополнительного оборудования по правилам ст. 257 НК РФ подлежит включению в первоначальную стоимость оборудования. То есть это затраты, формирующие первоначальную стоимость основного средства. В то же время если эти затраты осуществлены лизингополучателем за счет собственных средств, то они не подлежат включению в первоначальную стоимость объекта лизинга. Однако их правовая природа от данного обстоятельства не изменяется.

В связи с тем что по данному вопросу отсутствует арбитражная практика, а Минфином России высказано мнение только относительно затрат на монтаж оборудования, спрогнозировать налоговые последствия отнесения затрат по приобретению дополнительного оборудования к прочим расходам, учитываемым для целей налогообложения, сложно.

В данной ситуации лучше использовать вариант, когда лизингополучатель осуществляет монтаж оборудования собственными силами и приобретает дополнительное оборудование, необходимое для монтажа предмета лизинга, самостоятельно, но за счет лизингодателя. Данный вариант позволяет учесть лизингодателю указанные затраты для целей налогообложения в первоначальной стоимости предмета лизинга и, соответственно, лизингополучателю (балансодержателю предмета лизинга) учесть при налогообложении прибыли путем начисления амортизации.

Минфин РФ в своих письмах предлагает относить расходы по доведению оборудования до состояния, пригодного к эксплуатации, произведенные лизингополучателем, к прочим затратам, связанным с производством и реализацией, равными частями в течение срока действия договора лизинга согласно правилам абз. 3 п. 1 ст. 272 НК РФ (Письма Минфина РФ от 27.07.2012 N 03-03-06/1/363, от 03.02.2012 N 03-03-06/1/64, от 19.10.2011 N 03-03-06/1/677).

Так, например, в письме Минфина РФ от 27.07.2012 N 03-03-06/1/363 указано:

"…расходы лизингополучателя на доведение оборудования, полученного им в лизинг, до состояния, в котором оно пригодно для эксплуатации, не включаются в первоначальную стоимость предмета лизинга.

Указанные расходы включаются лизингополучателем в состав прочих расходов, связанных с производством и реализацией, при условии соблюдения критериев, установленных ст. 252 НК РФ.

В вашем случае для снижения рисков учитывайте данные расходы:

Бухгалтерская запись:

Д91.02 НЕ ПРИНИМАЕМЫЕ ДЛЯ НАЛОГООБЛОЖЕНИЯ ПРОЧИЕ РАСХОДЫ К60.01 Расходы в оборудование по доведении до состояния пригодного к использованию

1 лайк

Хотелось бы уточнить. У нас договор аренды недвижимого имущества с правом выкупа и арендные ежемесячные платежи оговорены отдельно, выкупная стоимость платится отдельно и её часть не включена в ежемесячный платеж как при лизинге. Может тогда можно применить другие правила учета расходов отличные от тех если бы арендатор заключил договор лизинга? И также можно проконсультировать какой учет с проводками будет в бухгалтерском учете?

Здравствуйте!

прошу уточнить, какие другие правила учета расходов?

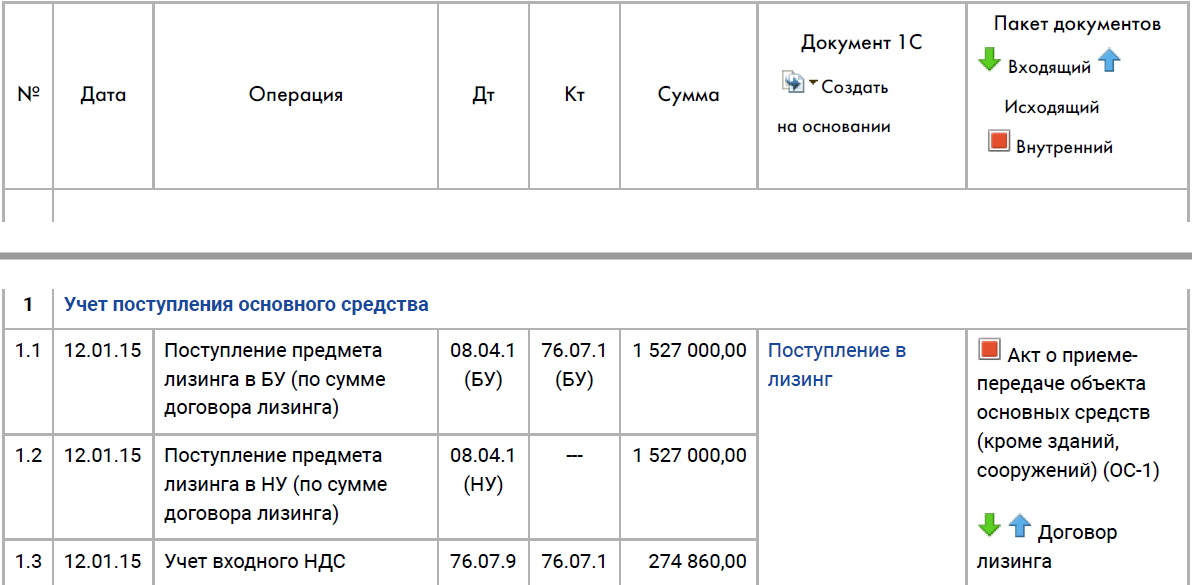

Обычно такие проводки при лизинге основных средств, когда объект на балансе лизингополучателя с примером:

1 лайк

У нас не лизинг у нас договор аренды с последующим правом выкупа. А вы отвечаете про лизинг. При лизинге ежемесячный платеж включает оплату части выкупаемого имущества. А у нас нет, потому что у нас не лизинг. У нас две стороны в договоре, а не три как при лизинге.

Аренда с правом выкупа отличается от финансовой аренды (лизинга), хотя в некоторых положениях они похожи. Более того, так как по ГК РФ лизинг является разновидностью аренды, то на него распространяются и общие правила о договорах аренды. Например, договор лизинга недвижимости, заключенный на срок более года, надо регистрировать.

Основным же отличием лизинга от аренды с правом выкупа является тот факт, что в финансовую аренду передается не имущество, которым арендодатель уже пользовался, а новое имущество, специально приобретенное арендодателем именно для целей лизинга. Причем для лизинга приобретается именно то имущество, которое укажет арендатор. Поэтому для финансовой аренды характерны длительные сроки, зачастую они приближаются к срокам службы имущества, передаваемого в лизинг.

Вторым отличием лизинга от аренды с правом выкупа является тот факт, что в нем участвуют не два, а три лица: продавец имущества, арендодатель и арендатор. Между собой они связаны, как правило, двумя договорами. Так, с продавцом выбранного арендатором имущества арендодатель заключает договор купли-продажи, а с арендатором – договор финансовой аренды. При этом эти договоры взаимосвязаны. Обычно именно арендатор, а не арендодатель, выбирает продавца и согласовывает все условия договора купли-продажи. То есть фактически договаривается о предмете договора купли-продажи, его цене, сроках и месте поставки не формальный покупатель, а арендатор. Но при этом арендатор не вступает в договорные отношения с продавцом имущества.

Выкуп имущества возможен и при лизинге (п. 1 ст. 28 Федерального закона от 29.10.98 № 164-ФЗ) и при обычной аренде (ст. 624 ГК РФ).

Мне если можно хотелось бы понять, если у нас аренда с правом выкупа , то учет такой же как при лизинге? Мы покупаем не совсем готовое к эксплуатации здание и мы не можем учесть в расходах по налогу на прибыль расходы по доведению здания готового к использованию без рисков непринятия расходов?

1 лайк

Здравствуйте!

Я считаю, что на оба вопроса ответ да. Проводки не изменятся, тк при внимательном рассмотрении в примере также два участника - лизингодатель и лизингополучатель.

А новое оно или нет- это момент фиксации в первичных документах. Вы проводками лишь отражаете его стоимость в соответствии с документами.

Это также договорной момент, он влияет только на одно: на налоговую стоимость основного средства (п.2.2)

Вы пишите, примере также два участника как где? У нас два участника, а при лизинге 3 участника.

Уточните пожалуйста п 2.2. какого документа? Спасибо за ответ. Подскажите пожалуйста, если мы общество пользуемся недвижимым имуществом , потому что собственник этого недвижимого имущества регистрирует недвижимое имущество , оформляет на себя. Поэтому заключен договор аренды. И после регистрации которое планируется что продлится не более 11 месяцев, собственник продаст свое недвижимое имущество. Какие договора или договор нам заключить , чтобы все расходы которые несет пользователь этого имущества т.е. мы . отнесли дополнительные расходы на расходы по налогу на прибыль без риска , так как нужно для организации производства в этом недвижимом имуществе под конкретные станки , производить работы , например изменить, достроить систему вентиляции под станки и прочие работы, а собственник этого имущества не мог заранее произвести эти работы, потому что неизвестно было расположение станков?

Но это никак не влияет на ваши проводки. Они одинаковы при лизинге и при аренде с выкупом.

1 лайк

здравствуйте!

Если по условиям договора предмет лизинга учитывается на балансе лизингополучателя (балансодержателя), амортизацию по нему начисляет лизингополучатель. Для лизингодателя предмет лизинга в этом случае не является амортизируемым имуществом, что подтверждает Письмо Минфина России от 18.05.2012 N 03-03-06/1/253.

Если имущество было приобретено лизингодателем непосредственно для передачи его в лизинг, то определить его первоначальную стоимость не составит труда. В этом случае согласно пункту 1 статьи 257 НК РФ первоначальная стоимость имущества определяется как сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования.

Таким образом, лизингополучатель должен иметь информацию о первоначальной стоимости предмета лизинга для налогового учета, которую ему может представить лизингодатель. Несмотря на то что такая обязанность не предусмотрена Законом N 164-ФЗ, полагаем, что во избежание споров с налоговыми органами в приложении к договору следует указать первоначальную стоимость предмета лизинга.

здравствуйте! третий участник -это поставщик лизингодателя. ВЫ РАСЧЕТ С НИМ НЕ ВЕДЕТЕ, А ЛИШЬ ФИКСИРУЕТЕ СТОИМОСТЬ ДЛЯ НАЛОГОВОГО УЧЕТА.

Стоимость берется из договора поставщик-лизингодатель.

Для вашей ситуации это актуально или нет?

Если нет, то бухгалтерская и налоговая стоимость совпадут.

Вы можете составить договор так, что собственник этого недвижимого имущества согласен с тем, что лизингополучатель осуществляет монтаж оборудования собственными силами, приобретает дополнительное оборудование, необходимое для монтажа предмета лизинга, самостоятельно. Но за счет лизингодателя (собственника этого недвижимого имущества), то есть эти расходы будут расходами лизингдателя (собственника этого недвижимого имущества), а оплачиваете вы.

Тогда лизингодатель (собственник этого недвижимого имущества) учтет указанные затраты для целей налогообложения в первоначальной стоимости предмета лизинга и, соответственно, лизингополучатель (вы) учтете эти же расходы при налогообложении прибыли через начисление амортизации.

1 лайк

Задам вопрос по другому, потому что не спрашиваю не про лизингодателя не про лизинга получателя, а в ответе только про лизингодателя и лизингополучателя.

Существуют две организации первая построила недвижимое имущество и решила его зарегистрировать в росреестре, поэтому сформировала первоначальную стоимость на счете 01 и подала документы на регистрацию. Как всегда выясняется что нужно еще что то доделывать , достраивать. Недвижимым имуществом стала пользоваться вторая организация и как только первая организация оформит документы на недвижимое имущество , то продаст второй организации это имущество. Как лучше всего оформить эти отношения , если вторая организация уже несет эти расходы?

Добрый день! Решила более подробно описать ситуацию.

Подскажите пожалуйста, Общество 1 является пользователем комплекса недвижимого имущества, состоящего из трех зданий на одном земельном участке, из них два здания являются старой постройки, а одно новое.

Общество 2 - собственник этого недвижимого имущества регистрирует право собственности. После регистрации права собственности, которое планируется, что продлится не более 11 месяцев, собственник продаст комплекс недвижимое имущество Обществу 1. Общество 1 несет расходы:

в новом здании: по подключению производственного оборудования к системе сжатого воздуха, монтажные работы по распределению воздуховода на два независимых канала в компрессорной, монтаж дымохода и системы вытяжной вентиляции на линии порошковой окраски, монтаж системы вытяжной вентиляции из санитарных узлов и помещения для курения, подключения пневматического оборудования к пневматической линии в новом здании и прочие работы;

в старых зданиях: монтаж сантехнического узла, покраска, штукатурка стен.

Монтажные работы в новом здании возникли в связи с расстановкой оборудования на производственной территории и соответственно от этого возникли дополнительные монтажные работы, которые необходимо произвести для запуска производства. Собственник этого имущества Общество 2 не могло заранее произвести эти работы, потому что неизвестно было расположение станков на производственных площадях?

Какие договора или договор нам заключить, чтобы все расходы которые несет Общество 1 - пользователь этого имущества, мог отнести на расходы по налогу на прибыль?

Добрый день.

Эксперт готовит вам ответ. Но предупреждаем, что аренда с выкупом с точки зрения ФСБУ 25/2018 является финансовой арендой (несмотря на то, что это не лизинг). Даже несмотря на то, что договор аренды будет менее 11 месяцев. А это ППА и пр.

Может просто аренду? Без указания там выкупа.

Спасибо, ФСБУ 25 регламентирует бухгалтерский учет, а на первый план сейчас выходит налоговый учет так как расходы сильно большие. В договоре не указана первоначальная стоимость арендодателя так как арендодатель не сформировал ее еще, еще не все документы оформлены, акты ввода водопровода не подписаны у арендодателя и пр.

Что вы имеете ввиду про ППА это как расшифровать?

Право пользования активом. Не арендная плата учитывается в бухучете, а ППА, причем на 01 счете.

У вас идут неотделимые улучшения арендованного имущества.

Но я правильно понимаю, что организация 2 не имеет до сих пор права собственности на недвижимость? Тогда что она сдает в аренду?

Извините, мы с коллегой тоже обсуждаем, и я поняла что не совсем так написала, в некоторых моментах. Регистрация имущества была и получен кадастровый номер, но не может Организация 2 продать сейчас так как не получены все акты ввода по водопроводу например.

Спасибо большое, основное я поняла что по учету нужно применять правила как при финансовой аренде.

здравствуйте, в БУ ваш случай подпапдает под ФСБУ 25/2018 при последующем выкупе зарегистрированного объекта недвижимости , об этом говорит п.11 и 12 ФСБУ 25/2018 .

"11. При выполнении условий, установленных пунктом 12 настоящего Стандарта, арендатор может не признавать предмет аренды в качестве права пользования активом и не признавать обязательство по аренде в любом из следующих случаев:

а) срок аренды не превышает 12 месяцев на дату предоставления предмета аренды;

12. Применение арендатором пункта 11 настоящего Стандарта допускается при одновременном выполнении следующих условий:

а) договором аренды не предусмотрен переход права собственности на предмет аренды к арендатору и отсутствует возможность выкупа арендатором предмета аренды по цене значительно ниже его справедливой стоимости на дату выкупа;

б) предмет аренды не предполагается предоставлять в субаренду."

В вашем случае не выполнен п.12, а значит, п.11 нельзя применить. То есть, аренда является не краткосрочной, а долгосрочной. Нужно в БУ отражать право пользования активом с дисконтированием и арендные обязательства.

Напишу проводки по налоговому учету на примере при учете по ФСБУ 25/2018:

Д08.4.2 К60.01 880 000-00 Отражено поступление ОС в долгосрочную аренду с переходом права собственности

Д01.К К08.04.2 сумма 880 000-00 Принятие ОС на налоговый учет в сумме платежей за весь период аренды, например, 11 мес

Д26 К01.К сумма 80 000-00 ежемесячный платеж без НДС Признание в НУ арендных платежей