Добрый день. Прошу оценить правомерность требования. Особенно интересует пункт 1.13 - где нужно дать персональные данные; и пункт 2.1 - где хотят пояснения и в тоже время просят документы (я думаю дать только пояснения без документов).

Здравствуйте Татьяна!!!

По вопросу предоставления сведений о сотрудниках и и персональных данных.

Согласно положениям НК РФ налоговый орган имеет право запрашивать документы, необходимые для проведения налоговых проверок, в том числе встречных, и иных мероприятий налогового контроля (ст. ст. 93, 93.1, 93.2, п. 6 ст. 101, п. п. 6, 7 ст. 105.17, п. 3 ст. 105.29 НК РФ).

Налоговый орган вправе запрашивать персональные данные работника в рамках проводимых контрольных мероприятий (Письма ФНС России от 02.08.2018 N ЕД-4-2/14951@, Минфина России от 09.10.2012 N 03-02-07/1-246).

Согласие работников на передачу их персональных данных в налоговый орган не нужно (ст. 88 ТК РФ, ст. 7 Закона о персональных данных), так как налоговый орган является государственным органом.

Организация может сослаться на Постановлении Верховного Суда РФ от 26.04.2019 N 9-АД19-10

и не предоставлять сведения о сотрудниках, но при условии, что между вашей организацией и проверяемым налогоплательщиком нет каких-либо финансово-хозяйственных отношений. Соответственно, это необходимо отразить в пояснениях на требование.

Во вопросу пункта 2.1 требования.

Чтобы дать надлежащую консультацию необходимы подробности деятельности вашей компании, ваших контрагентов и сделок с вашими контрагентами.

2 лайка

Я поясню: у нас с контрагентом была одна продажа, она оплачена, то есть закрыта, это было давно.

По вопросу перс данных. Сейчас никаких отношений у нас ними нет. Мы хотим написать или что уже давно потеряны эти контакты, или что мы попросили сотрудников той фирмы дать нам разрешение на передачу данных и ждем их ответа. Так может быть нормально?

По пункту 2.1 - обычная продажа товара (реальная операция, не фирма однодневка), есть договор, счет и все документы, платежка. Меня смущает, что пункт 2 - это пояснения, а просят документы. К тому же просят документы не по нашему покупателю, у которого сейчас проводится выездная проверка, а документы по нашему поставщику, то есть это по цепочке. Думаем дать только пояснения, написать номер договора, упд и др, но сами документы не давать.

Простите, но пояснений будет недостаточно.

Надо знать точно, денежные операции были ли с указанными контрагентами в период 2018-2020 годы. Нужно читать договоры и знать детали сделок. Проводили ли по контрагентам должную осмотрительность? Посмотреть, если были до этого, требования по контрагентам и что по этим требованиям передавали. Были ли допросы, или давались ли пояснения, или были комиссии в том числе по запрашиваемым контрагента. По запрашиваемым контрагентам надо смотреть их фхд, т. е. нужны инн контрагентов.

При наличии имеющихся сведений можно более-менее, что то прогнозировать как действовать.

Последствия от предоставления или не предоставления тех или иных документов, содержания этих документов могут быть различными, в том числе может быть инспекционный выход к вам на организацию. Может быть осмотр объекта. Про штрафы я не пишу.

По вопросу цепочки. Налоговый орган вправе запросить документы по цепочки сделок, что установить или попытаться установить истинного поставщика/покупателя/производителя/переработчика.

То, что у вас наверно хорошо подготовленный пакет документов, на сегодняшний день этого не достаточно для того чтобы доказать реальность сделок.

Зачастую компании вполне рабочие иногда ведут себя как фирмы однодневки-технички или к примеру с вами операции были нормальными, а потом ваши контрагенты стали делать операции как технички или подпадать под критерии однодневок и соответственно попали под подозрении ИФНС, или были ликвидированы налоговыми органами по недостоверности, и налоговый орган запросив у ваших контрагентов и не получив и получив противоречивые документы, имеет право требовать эти документы у вас.

1 лайк

Добрый день. Я понимаю.

Наш поставщик ИНН 7708757739. Наш покупатель (у которого выездная проверка) ИНН 7802436355. Ничего особенного, перепродали насос в 2020 году. Сделки оплачены. До этого никаких требований не приходило по этим контрагентам, следовательно и допросов, пояснений, комиссий не было.

Как таковую должную осмотрительность мы не делаем, так как сделки с покупателями почти все одноразовые на небольшие суммы, сделки реальные. С поставщиками долгие и давние отношения. Так и в этот раз: покупатель купил один раз товар, а с поставщиком давние постоянные отношения до сих пор. Договоры мы с покупателями, как правило тоже не делаем, выставляем счет-договор.

И по пункту 2 требования меня еще интересует теоретическая сторона: если во второй части требования написано, что просят “пояснения” и в этом же пункте просят приложить документы - это вообще правомерно? Ведь если приходит требование по предоставлении ПОЯСНЕНИЙ, а в этом требовании просят предоставить документы, то это уже не правомерно - мы обязаны дать пояснения, а документы не обязаны давать. По этой аналогии я и рассуждаю, что в нашем нынешнем требовании во втором пункте просят информацию, значит мы должны дать информацию, а не документы как они хотят?

1 лайк

Пояснения и приложение документов - это нормальная практика. Я часто, без чьих либо просьб, на комиссию (ии) сам делаю письменные пояснения и сам прикладываю документы. Потому, что в протоколе всего не навозражаешь, а в пояснения можно представить свое видение и обосновать материалом. Инспектор может что то не проверить, или недопроверить, или по своему как то посмотреть на ту или иную ситуацию. Недавно инспектор мне загнул: “вы что мне не верите на слово?” - вот и все его доказательства.

Если вам опасаться нечего, документы по сделке в порядке и сделка реальная, то предоставьте или напишите в пояснениях, что не можете предоставить потому, что согласно условиям договора делается так то и так то и задействован только руководящий персонал (смотря, что в счет-фактуре). Договор и документы посмотреть бы.

Кстати, ваш поставщик, на вскидку, очень понравился, так сказать “крепкий орешек”, чего не могу сказать про покупателя.

2 лайка

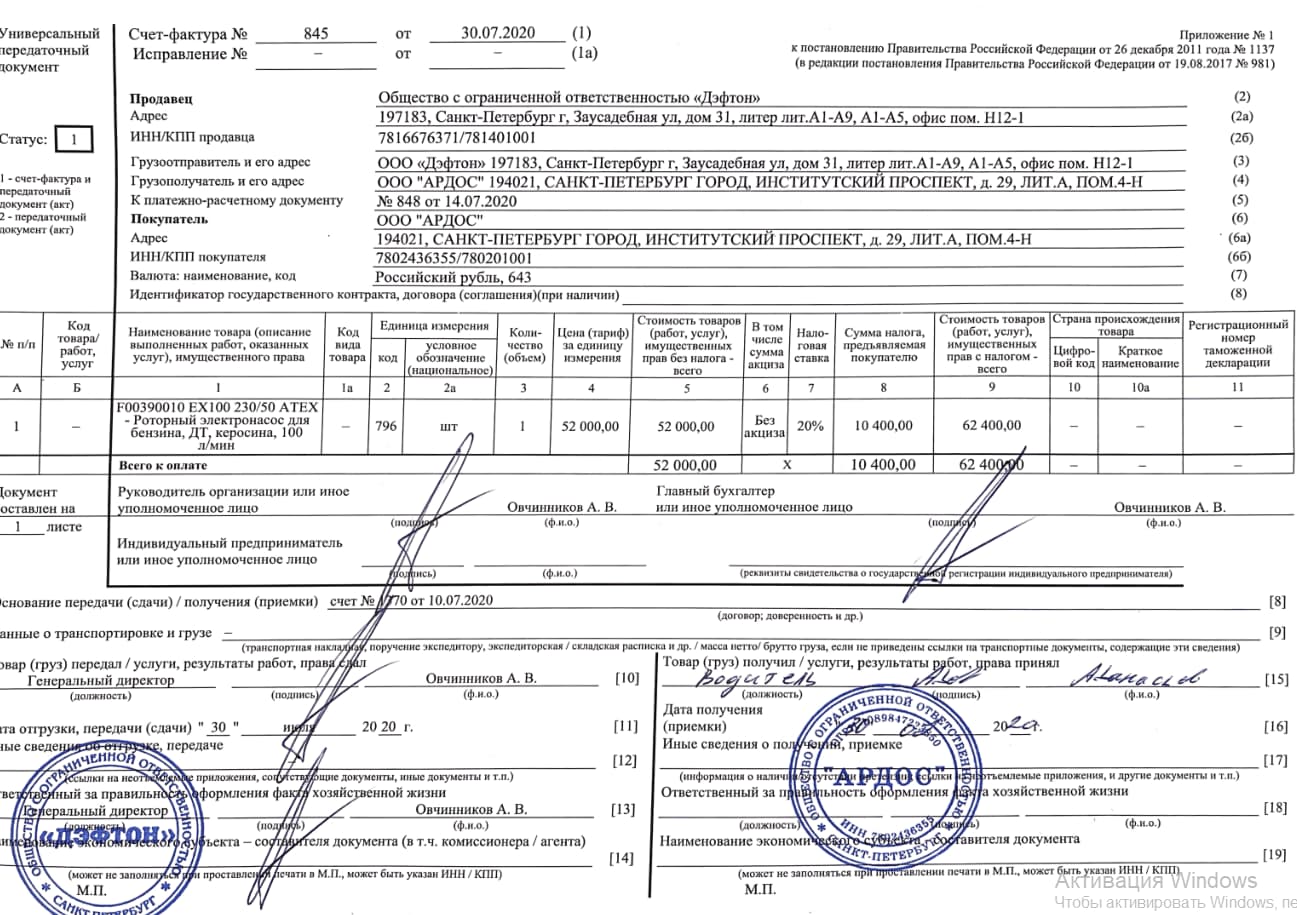

Счет и упд покупателю приложила. От поставщика была такая же упд, там точно такой же товар (сейчас не могу дать - нужно найти этот док).

Подскажите, а что не так с покупателем. Я его посмотрела на ПРОЗРАЧНЫЙ БИЗНЕС, ничего особенного не вижу, кроме того, что НДС уплачен за 2020 год очень маленький по сравнению с выручкой (возможно купленный), и нет внеоборотных активов.

Я так понимаю, что если у него сейчас выездная проверка, а просто так сейчас на выездную не приходят, значит с ним не все в порядке?? И получается нам сейчас нужно предоставить всю информацию, что мы добросовестные налогоплательщики. В таком случае ,конечно, мы лучше представим все доки и инфу.

1 лайк

Спасибо большое за ответы

2 лайка

Контрагент ведет свою деятельность как то не ровно и подозрительно. Как говорил в своем выступлении Жванецкий М. М. - жизнь должна быть сплошной, аналогия - бизнес-процессы должны быть сплошными. Я понимаю, что в жизни всякой бывает, по-этому надо защищать свой бизнес от любых нападок, даже если что то не так делается. Я смотрел контрагента через СБИС и Контр-Фокус, это конечно не полноценные источники инфы, но хоть что то. И всё верно, как результат его деятельности - ВНП.

Спасибо большое)) Я всё поняла.

2 лайка