Нужно понимание по срокам привлечения к ответственности по ст. 129.1 НК РФ.

13.09.21. пришел акт об обнаружении фактов, свидетельствующих о предусмотренных Налоговым

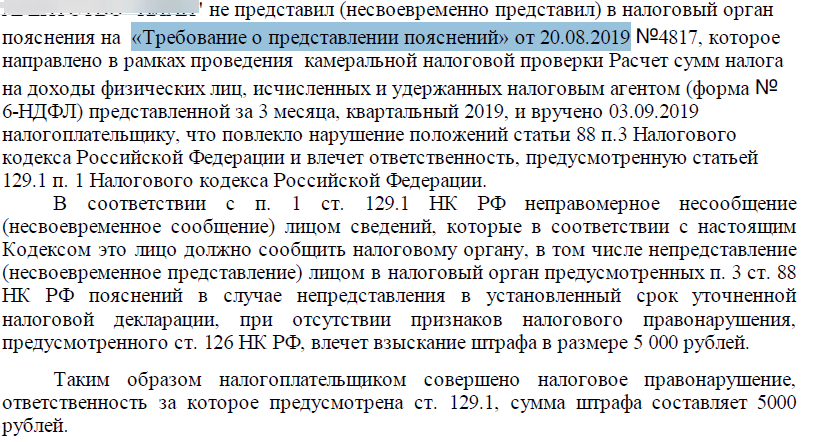

кодексом Российской Федерации налоговых правонарушениях. в акте отсылка на «Требование о представлении пояснений» от 20.08.2019 - отсутствие ответа -пояснений на данное требование в 2019 г.

Есть ли ограничение по срокам привлечения в подобных случаях?

скрин части требования прилагаю для лучшего понимания

Здравствуйте, Жанна!

Лицо может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности не истекли три года (срок давности) - п. 1 ст. 113 НК РФ.

Таким образом, в Вашем случае налоговый орган действует в рамках срока, так как трехгодичный срок не пропущен.

1 лайк

спасибо за ответ

2 лайка