Внимание! Данная тема создана только для обсуждения отчетности организаций за 2 кварта 2020 года. Просьба вопросы по другим темам здесь не задавать.

Отчетность организаций на ЕНВД и УСН здесь, а отчетность ИП по всем режимам налогообложения находится тут.

Также на форуме работает налоговый календарь, где можно посмотреть все сроки сдачи отчетности на 2020 годы по всем налогам.

КБК на 2020 год находятся тут. Изменений кодов по основным налогам по сравнению с 2019 годом нет.

Обратите внимание, что в ссылках находятся не только формы деклараций, но и порядок их заполнения. Прежде чем спросить “а что писать в строчке 050”, почитайте порядок, может и спрашивать не придется?

Внимание! Если согласно закону 172-ФЗ вы освобождены от уплаты налогов за 2 квартал, то декларации с исчисленным налогом надо сдавать как обычно Налоговая спишет налоги самостоятельно.* >

Сведения о застрахованных лицах форма СЗВ-М (Постановление Правления ПФ РФ от 01.02.2016 № 83п). Срок сдачи - 15 июля. Сдается в Пенсионный фонд. Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо сдавать!

Сведения о трудовой деятельности форма СЗВ-ТД (Постановление Правления ПФ РФ от 25.12.2019 № 730п). Срок сдачи - 15 июля. Сдается в Пенсионный фонд только в случае, если были кадровые движения . Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо сдавать! Обратите внимание, что в случае приема на работу или увольнения работника, СЗВ-ТД сдается на него на следующий день после издания приказа!

Расчетная ведомость в ФСС, форма 4 ФСС (ФСС РФ: Приказ № 381 от 26.09.16 в ред. Приказа от 07.06.2017 № 275). Срок сдачи 20 июля, (в бумажном варианте) и 27 июля, т.к. 25 июля выходной (в электронном). Сдается в свой филиал ФСС. В этой форме только взносы про производственному травматизму, взносы по нетрудоспособности и материнству в форме (РСВ), сдающейся в налоговые органы.

Налоговая декларация по налогу на добавленную стоимость. КНД-1151001 (ФНС РФ: Приказ № ММВ-7-3/558@ от 29.10.2014 ред. от 20.11.2019). Срок сдачи 27 июля, т.к. 25 июля выходной. Сдается в налоговую инспекцию. Декларация сдается только в электронном виде.

Налоговая декларация по налогу на прибыль организаций. КНД-1151006 (ФНС РФ: Приказ № ММВ-7-3/475@ от 23.09.2019). срок сдачи 28 июля. Сдается в налоговую инспекцию.

Расчет по страховым взносам. КНД-1151111 (ФНС РФ: Приказ от 18.09.2019 № ММВ-7-11/470@). Срок сдачи 30 июля. Сдается в налоговую инспекцию. Для обсуждения этого расчета создана специальная тема!

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ Приказ ФНС № ММВ-7-11/450@ от 14.10.2015 (ред. от 17.01.2018). Срок сдачи 30 июля. Сдается в налоговую инспекцию.

Уплата авансовых платежей по земельному налогу, если организация является собственником земельных участков и если авансовые платежи предусмотрены местными решениями о земельном налоге. Сроки уплаты смотреть в местных решениях о земельном налоге.

Уплата авансовых платежей по транспортному налогу, если организация является владельцем транспортных средств и если авансовые платежи предусмотрены региональными законами о транспортном налоге. Сроки уплаты смотреть в региональных законах о транспортном налоге.

Обратите внимание, что расчетов по авансовым платежам по налогу на имущество больше нет! Сдается только годовая декларация. Но авансы уплатить надо не позднее 30 июля (если есть недвижимость).

Организации, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляют по данным налогам единую (упрощенную) налоговую декларацию. Срок сдачи 20 июля. Форма КНД-1151085.

Здравствуйте. Подскажите, пожалуйста, как правильно отразить списанные налоги за 2 кв. (пострадавшая отрасль) в отчете о прибылях и убытках? Нужно ли заполнять строку 2411 или нет?

А зачем вам сейчас отчет о финансовых результатах? Он раз в год сдается

Официальных разъяснений Минфин еще не давал. По моему так не должно быть там начисленного налога, потому что его по факту и нет.

Мы для банков ежеквартально делаем БО и расшифровки. Начала делать и столкнулась с проблемой. Налог на прибыль списали обратной проводкой 68/99. Теперь не знаю как правильно отразить эту операцию в ф2. Если по строке 2460, то только без скобок получается, либо не отражать вообще налог.

Налог не излишне начисленный. Мы освобождены от уплаты за 2 кв. т.к. относимся к пострадавшей отрасли. И в декларации по налогу на прибыль налог мы показали, как и было рекомендовано ФНС.

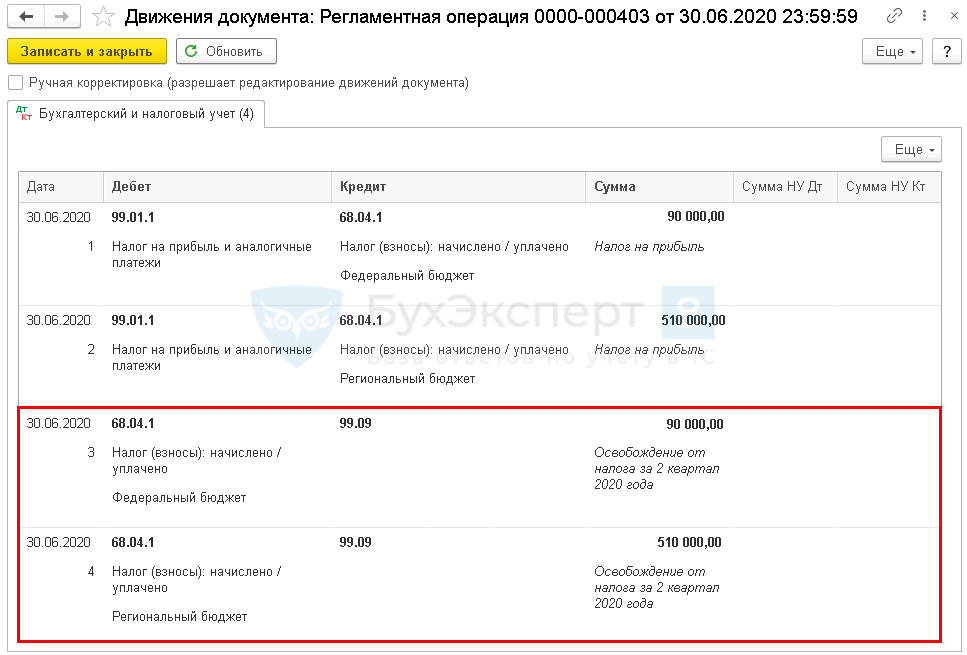

1С 8.3 автоматически списывает налоги при указании необходимых параметров в программе. Списание таким образом происходит:

В процедуре Закрытие месяца за июнь 2020 регламентной операцией Расчет налога на прибыль формируется проводка по списанию в доходы начисленного за 2 квартал налога.

У меня 1С 8.2, которая не делает автоматически эти проводки, но по аналогии я списала вручную. Интересно, как 8.3 автоматически заполнит отчет о фин.результатах… Я пока тоже придерживаюсь мнения не отражать налог на прибыль в соответствующей строке…

Вот я сегодня тоже об этом подумала, когда прочитала здесь № ПЗ-14/2020 следующее:

Сумма, на которую организация освобождена от обязанности уплатить налог на прибыль за II квартал 2020 г., относится в уменьшение величины расхода по налогу на прибыль, признаваемого в соответствии с ПБУ 18/02 “Учет расчетов по налогу на прибыль организаций”, утвержденным приказом Минфина России от 19 ноября 2002 г. N 114н. Аналогичные суммы по другим налогам и страховым взносам относятся в уменьшение соответствующих расходов, признаваемых в соответствии с ПБУ 10/99.

Честно говоря, я не уверена, что правильно понимаю этот абзац, но из прочитанного делаю вывод, что списанные налоги следует учесть в налогооблагаемых доходах.

Я не из этой строчки делаю такой вывод, а из обратной проводки 68/99, которую 1С формирует в автомате. Точнее, я вообще даже не думала о том, что доходы в виде списанного налога должны быть облагаемыми. И в декларацию я этот доход не включила. А после прочитанной сегодня информации задумалась верно ли, что не включила.

Перечитала себя и поняла, что чего-то не того написала, запуталась уже. Я же налог списываю уже исчисленный, поэтому сторно или обратная проводка будет формировать только бухгалтерскую прибыль. И учитывая информацию от Минфина видимо все же должно быть сторно.

При выполнении регламентной операции Расчет налога на прибыль ( Расчет налога УСН ) за апрель, май и июнь 2020 года в «1С:Бухгалтерии 8» редакции 3.0 начисленный налог на прибыль (налог, уплачиваемый при УСН) за соответствующий месяц автоматически списывается в кредит счета 99.09 «Прочие прибыли и убытки».

Это сделано из практических соображений - для того, чтобы обороты на счетах 68 и 99 соответствовали налоговой декларации. Ведь в Законе № 172-ФЗ речь идет о малых предприятиях, основной пользователь отчетности которых - государство.

Поэтому разработчики и методологи «1С» сочли, что отмену начисленных авансовых платежей по налогам важнее отразить в учете так, чтобы у налоговой не возникало вопросов в части разных сумм текущего налога, отраженного в отчете о финансовых результатах и в декларации по прибыли (в декларации по УСН).

Пункт 7.4 ПБУ 1/2008 «Учетная политика организации» дает возможность отступить в этой ситуации от правил бухгалтерского учета: «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее - несущественная информация), организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности…».

Проводки красным сторно создали бы проблему при подготовке отчетности за 9 месяцев 2020 года и за 2020 год. Для расчета суммы налога к уплате требуется информация о сумме начисленного (!) налога за полугодие - вне зависимости, было освобождение или нет. Эту сумму удобно определять как оборот Дебет 99 Кредит 68 .