Добрый день. Запорожская область. Я уже знаю, что ИП - плательщик УСН может уменьшить свой налог на страховые взносы за себя (фиксированный и 1% от дохода свыше 300 тыс.). Подскажите пожалуйста, можно ли уменьшить налог на страховые взносы за сотрудников? И как это сделать? Возможно еще на какие-то суммы можно уменьшить? Спасибо!

Здравствуйте!

Предпринимателям на УСН, выбравшим в качестве объекта налогообложения «доходы» могут уменьшить размер налога, уплачиваемого в рамках УСН (пп. 1 п. 3.1 ст. 346.21 НК РФ) на сумму:

• страховых взносов на обязательное пенсионное страхование;

• страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

• страховых взносов на обязательное медицинское страхование;

• страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

• фиксированных страховых взносов, уплаченных ИП «за себя».

ИП, которые уплачивают страховые взносы за работников, вправе уменьшать налог на УСН не более, чем на 50%.

Для этого компания должна сначала посчитать сумму страховых взносов к уплате за месяц, а затем отразить их в уведомлении по форме, утв. приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Уведомление по исчисленным страховым взноса за работников, ИП нужно подавать в налоговую инспекцию по месту учета (месту жительства ИП) в срок не позднее 25-го числа месяца, следующего за месяцем в котором были начислены страховые взносы (п. 9 ст. 58 НК РФ).

Страховые взносы ИП за работников уплачивают ежемесячно, не позднее 28-го числа месяца, следующего за месяцем в котором были начислены страховые взносы.

Уменьшить налог на сумму уплаченных страховых взносов компания может при уплате аванса по УСН по итогам очередного квартала. Для этого перед уплатой налога нужно представить в ИФНС уведомление об исчисленной и уже уменьшенной на величину страховых взносов сумме аванса по УСН. Срок представления такого уведомления – не позднее 25-го числа месяца, следующего за отчетным кварталом.

Спасибо. Можно уточнить на примере: ИП на УСН (доходы) получил доход в 1 квартале 5 000 000 руб. Уплатил 25.03.2023 фиксированный страховой взнос за себя 45 842 руб. А также были уплачены страховые взносы за сотрудников на сумму 60 000 руб.

Авансовый платеж по УСН составляет 100 000 руб. (5 000 000 * 2%).

Тогда уменьшаем на фиксир.СВ = 100 000 - 45842 = 54 158 руб. А на какую сумму от страховых взносов за сотрудников можно уменьшить?

И еще вопрос. Читала статью на вашем сайте “Три способа уменьшить налоги ИП на фиксированные взносы в 2023 году”, если мы хотим пойти по 3 варианту, так как хотим уменьшить свой налог уже по результатам 1 квартала 2023 года и при этом ИП еще не получил ЕЦП и по 2 варианту не может пойти. Как быть со страховыми взносами за сотрудников? Как их оплачивать, чтоб учесть в уменьшение налога уже за 1 квартал? Тоже нужно указывать конкретный КБК таких взносов в платежке?

ИП с сотрудниками могут снизить налог— не больше 50% от суммы налога:

Пример расчета:

Налог составил 100 000 руб.

Организация:

перечислила страховые взносы на сумму 60 000 руб.;

перечислила фиксированные страховые взносы на сумму 45 842 руб.

Общая сумма платежей, уменьшающих налог, составила 105 842 руб. (60 000 руб. + 45 842

руб.).

Но организация может уменьшить налог только на 50 000 руб. (100 000 руб. x 50%).

Да, так же можете платить на конкретный КБК 182 1 02 01000 01 1000 160-Единый КБК для страховых взносов на обязательное страхование с 1 января 2023 года, платежка “со статусом 02”.

Все КБК есть тут: КБК страховые взносы на 2023 год (klerk.ru)

1 лайк

Еще одно уточнение. Если мы будем платить страховые взносы платежкой со статусом 02 и конкретным КБК по страх.взносам, то уведомление на эти суммы мы уже не должны будем подавать? И если мы уже подали уведомление с указанными суммами страховых взносов, то можно ли теперь платить не на КБК единого платежа, а на конкретный КБК страховых взносов?

Нет.

Использовать платежные поручение вместо подачи уведомлений можно только в случае, если налогоплательщик ранее не подавал уведомлений.

По страховым взносам уплаченным за сотрудников на ЕНП и по которым Вы подали уведомление, зачет взносов произойдет по сроку их уплаты (срок уплаты не познее 28 числа следующего месяца.)

1 лайк

Добрый день. Хочу уточнить, если мы подали уведомление на ндфл и страх.взносы за сотрудников за февраль и первую половину марта, но оплатили платежкой со статусом 02 на конкретные КБК взносов и НДФЛ, с указанием периода, то мы можем сейчас подать уточняющее уведомление и обнулить те суммы, что ранее подавали?

Да, Вы можете подать новое уведомление с правильными данными.

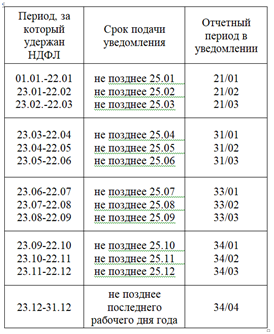

Обратите внимание, что при подаче уведомлений по НДФЛ, нужно учитывать “особые периоды” за которые удержан НДФЛ:

а по страховым взносам подается на суммы начисленных страховых взносов за месяц, в срок не позднее 25 числа месяца следующего за месяцем в котором они начислены.

Уведомление об исчисленных взносах представляется в ФНС России только в тех месяцах, когда не сдается расчет по страховым взносам (расчет представляется не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом), т. е. уведомление в январе за декабрь, в апреле за март, в июле за июнь, в октябре за сентябрь представлять в налоговую не нужно. Суммы взносов к уплате за эти месяцы налоговая увидит из расчета по страховым взносам.

Спасибо. А если не подать уточняющее уведомление. Мы же скоро подадим отчет за 1 квартал по страховым взносам и ндфл. В нем же будет видно за какой месяц какие суммы? Может нет смысла сейчас подавать уточняющее уведомление?