Воинский учет с ООО и ИП,прошу предоставить формв по воинскому учету для ООО микро,что должны вести чтобы не попасть на штрафы ИП и ООО

Здравствуйте!

ИП не обязан вести воинский учет, на него законодательство по воинскому учету не распространяется.

Что касается ООО, то информация следующая:

Есть документы по воинскому учету, которые должны быть в организации, и в случае проверки со стороны военкома или сверки с военкоматом, вы их должны предъявить. Это не в полной мере отчетность, но это документы, которые организация должна вести. Ниже распишу подробно про эти документы.

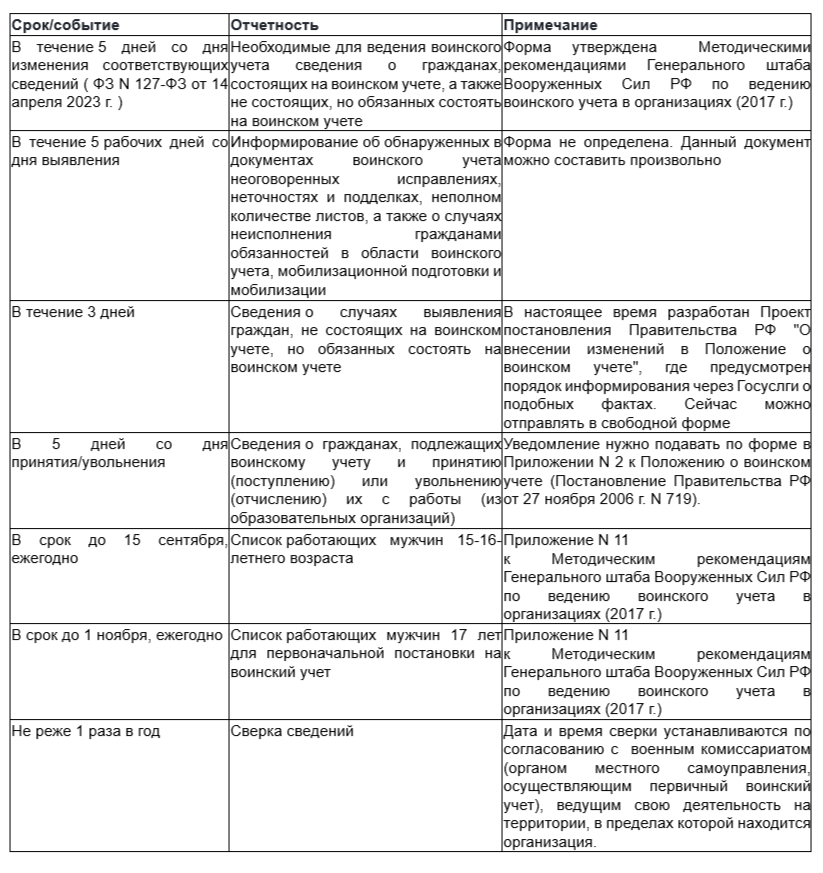

А есть отчетность, которую нужно присылать в военкомат, даже если вы всего остального не делаете (за нее могут прилететь серьезные штрафы). Про эту отчетность (формы и сроки) приложу Вам таблицу. Поэтому Вы сами смотрите, как будете вести воинский учет: если по полной программе, то нужно провести большую работу с документами, если в организации раньше ничего не делали. Каких-то нюансов для микропредприятий нет, то есть нормы касаются любых юрлиц.

В целом, по ведению воинского учета:

Согласно п. 39 Методических рекомендаций по ведению воинского учета в организациях, утвержденных Генеральным штабом Вооруженных Сил Российской Федерации 11.07.2017, в каждой организации разрабатываются (ведутся):

- приказ об организации воинского учета граждан, в том числе бронирования граждан, пребывающих в запасе, по форме согласно приложению N 4 к Методическим рекомендациям.

Приказом определяются персональный состав и функциональные обязанности работников по ведению воинского учета, в т. ч. бронированию граждан. Приказ согласовывается с военным комиссаром муниципального образования, осуществляющим свою деятельность в пределах территории, на которой расположена организация (ее структурное подразделение), либо с органом местного самоуправления сельского поселения или органом местного самоуправления городского округа, осуществляющим первичный воинский учет на территориях, где нет военных комиссариатов;

- план работы по ведению воинского учета и бронирования граждан, пребывающих в запасе.

Примерная форма приведена в приложении N 17 к Методическим рекомендациям. План разрабатывается на календарный год и согласовывается с военным комиссариатом муниципального образования (п. 37 Методических рекомендаций);

*- картотека карточек граждан, поставленных на воинский учет. В Методических рекомендациях идет речь о личных карточках формы N Т-2. Однако действующая сейчас Инструкция об организации работы по обеспечению функционирования системы воинского учета, утв. приказом Министра обороны РФ от 22.11.2021 N 700, предусматривает специальную форму для карточек, по которым в организациях осуществляется воинский учет призывников и военнообязанных. Это форма N 10, приведенная в приложении N 22 к Инструкции.

- журнал проверок осуществления воинского учета и бронирования граждан, пребывающих в запасе Вооруженных Сил Российской Федерации;

- расписки в приеме от граждан документов воинского учета (приложение N 14 к Методическим рекомендациям);

- служебное делопроизводство (отдельное дело) по вопросам ведения воинского учета граждан и бронирования граждан, пребывающих в запасе, в организации;

- другие документы в соответствии с требованиями, устанавливаемыми федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и руководителями организаций;

- справочная информация по воинскому учету, мобилизационной подготовке и мобилизации.