Организация, имеющая аккредитацию в области IT, ПРИМЕНЯЕТ соответствующие налоговые ЛЬГОТЫ.

Если организация адаптировала/модифицировала чужое ПО, а затем оказывает услуги по его техническому сопровождению, вправе ли она учесть доходы от технического сопровождения при расчете доходов от IT-УСЛУГ?

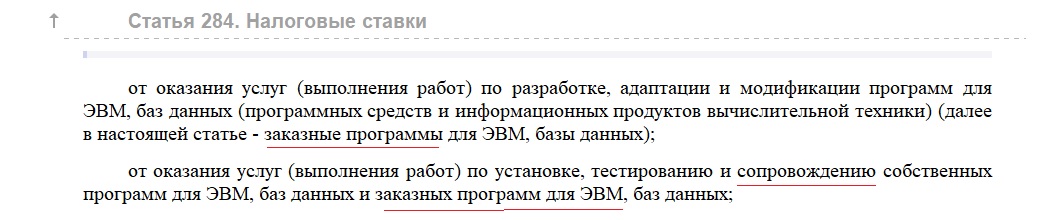

Если да, то прошу указать ссылку на норму НК РФ в отношении льготы по страховым взносам. В статье 284 есть ссылка на тестирование и сопровождение, это относится к налогу на прибыль. Просим указать аналогичную норму в отношении страховых взносов.