Подскажите пожалуйста, если у меня в расходной 8 наименований по сумме до 10 000, в сумме всего составляет 80 000. Могу ли я взять в малоценку? Как правильно общая сумма или позиционно? Просто в бух учёте, ч прочитала что можно только до 40 000. Только не пойму за позицию или за всю УПД?

Здравствуйте!

Накладную, вероятно, имели ввиду приходную, т.е. вы получили эти материалы?

Как их отразить в учете, в первую очередь зависит от того, для каких целей они куплены.

Если для перепродажи, то это товар. Стоимость значения не играет.

Если для использования в производстве какой-то продукции, то это материалы. Стоимость значения не играет.

Если это запчасти для ремонта ваших основных средств (ОС), то это тоже материалы, и стоимость не важна.

Если это отдельные изделия, каждое из которых может использоваться самостоятельно и будет использоваться более 1 года, то это могут быть ОС.

Для целей бухгалтерского учета вы имеете право установить лимит стоимости для отнесения к ОС. Этот лимит устанавливают за 1 единицу. В УПД может быть всё, что угодно и в любом количестве, поэтому общая стоимость по УПД ни на что не влияет.

Лимит вы можете установить любой с учетом существенности информации о наличии в организации этих ценностей. Это может быть и ноль, и 500 000 рублей, например. Раньше действовало ПБУ 6/01, где был лимит 40 000 рублей, но сейчас новое ФСБУ 6/2022, и организация сама решает, что ей надо. Это решение закрепляется в учетной политике.

Сейчас многие устанавливают лимит 100 000 рублей, потому что именно такой лимит предусмотрен для налогового учета.

Материальную ценность стоимостью 10 000 рублей вряд ли рационально учитывать как ОС.

Малоценные ОС учитывают как материалы и сразу списывают в расход, без начисления амортизации.

Добрый день!

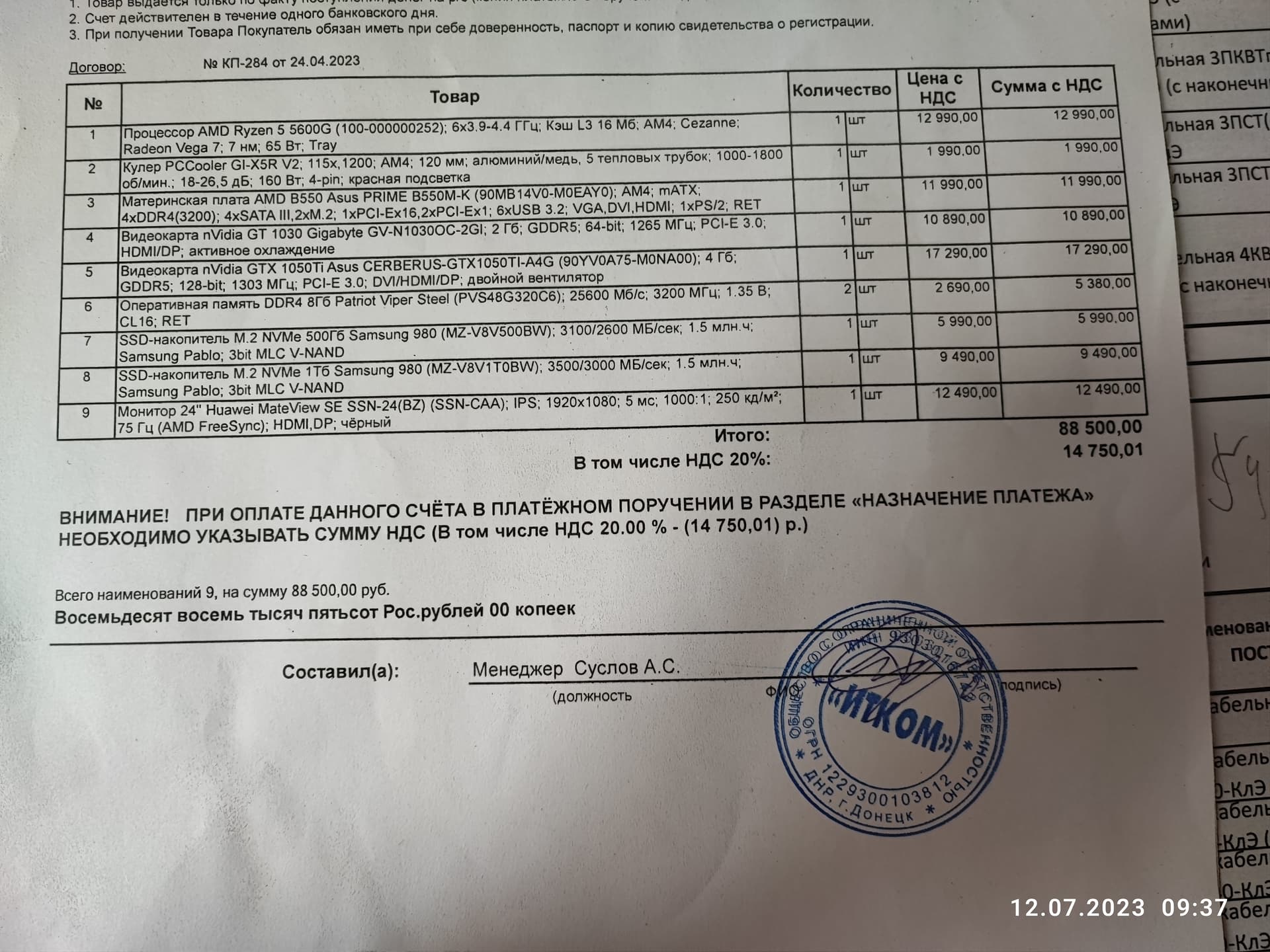

Судя по этому документу, вы купили компьютер, а не много маленьких малоценных предметов.

Если я не ошиблась, и это не запчасти для ремонта другого компьютера, например, то у вас на учет должно быть принято 2 объекта:

- системный блок, состоящий из всех перечисленных комплектующих, плюс, возможно, что-то покупалось еще к эту компьютеру;

- монитор.

Некоторые принимают на учет компьютеры одним объектом (системный блок + монитор + клавиатура + мышь + еще что-то), но на мой взгляд это не целесообразно в связи с тем, что эти части могут быть использованы отдельно, переставляться в разные места, у них разный срок полезного использования.

Приобретенный для нужд организации компьютер в общем случае относят к основным средствам (ОС), поскольку срок его предполагаемого использования превышает 12 месяцев.

Однако если компьютерная техника в соответствии с учетной политикой является для вашей организации несущественным активом, то вы можете учесть его как малоценку, т.е. сразу отнести на соответствующие расходы в бухгалтерском учете.

Обращу только внимание, что стоимостной лимит должен быть зафиксирован в учётной политике. Какой лимит установлен у вас? По документу стоимость получается 63 341,66 рублей

В налоговом учете, если нет других запчастей к этому компьютеру, это точно не будет амортизируемым имуществом (стоимость менее 100 000 руб.) и может быть отнесено на расходы, но не в момент покупки, а после сборки и начала использования, что должно быть оформлено соответствующим документом (акт)