Добрый день! Директор сдает своей организации в аренду свой автомобиль. Но пока организация денежные средства за аренду директору не выплачивает. Подскажите, пожалуйста, должна ли в этом случае, организация платить НДФЛ!? Или надо платить этот налог тогда, когда будет производиться выплаты!?

Здравствуйте!

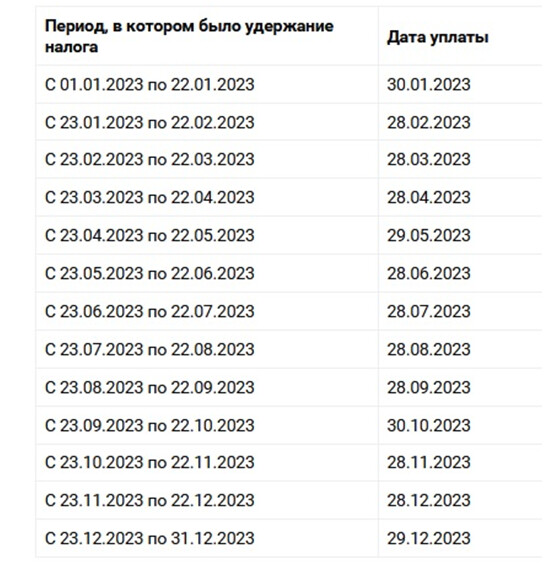

Удержать начисленную сумму НДФЛ организация - налоговый агент обязана непосредственно из доходов арендодателя - физического лица при их фактической выплате (п. 4 ст. 226 НК РФ). Дальше смотрим, в какой из промежутков в 2023 г. попадает день выплаты арендной платы (п. 9 ст. 58, п. 6 ст. 226 НК): если в период с 23-го числа предыдущего месяца по 22-е число текущего месяца, то включаем в уведомление, сдаваемое не позднее 25-го числа текущего месяца, а перечисляем не позднее 28-го числа текущего месяца.

1 лайк

Добрый день! Спасибо большое за ответ!

Организация приняла решение платить налоги платежкой-уведомлением с кодом “02”. Значит и этот НДФЛ с аренды мы можем оплатить такой платежкой, правильно!?

Подскажите, пожалуйста, еще по вопросу! Если мы выплачиваем аванс сотрудникам 20 числа текущего месяца и 5 числа следующего месяца, то НДФЛ и страховые взносы мы должны оплатить до 28 числа месяца, в котором производилась вторая выплата зарплаты!

Например, за февраль заплатили 1-ую часть 20 февраля, вторую часть 05 марта. Значит НДФЛ и страховые взносы мы должны заплатить до 28 марта!??

- Да, НДФЛ удержанной при выплате арендной платы, можно тоже платить “платежкой-уведомлением”.

- Исчисленные страховые взносы за январь нужно заплатить не позднее 28 февраля, за февраль не позднее 28 марта и т.д.

По НДФЛ особые периоды:

У вас получается, что при выплате заплаты за первую половину февраля 20 февраля НДФЛ нужно перечислить не позднее 28 февраля ( выплаты попадают в период с 23.01.2023 по 22.02.2023)

за вторую половину февраля 5 марта и выплате зарплаты за первую половину марта 20 марта НДФЛ нужно перечислить не позднее 28 марта ( выплаты попадают в период с 23.02.2023 по 22.03.2023)

Обратите внимание, при использовании в 2023 году отдельных платежек вместо Уведомлений есть риск, что срок уплаты — 25 число, а не 28-е, раз такие платежки приравнены к Уведомлениям. Пока нет разъяснений ФНС.

1 лайк

Добрый день! Спасибо большое! ![]()

1 лайк

Подскажите, пожалуйста, т есть получается НДФЛ будет платится не с начисленной зарплаты, а будем платить с зарплаты второй части и зарплаты первой части! Правильно!?

C 2023 НДФЛ нужно удерживать с каждой выплаты, а уплачивать в зависимости от “особого периода”, но не позднее 28 числа.

Еще раз добрый день! Можно еще уточню для себя!

То есть, например зарплата у сотрудника 20 000 руб/мес.

Первую половину зарплаты февраля выдаем 20 числа например - 8000 руб. за отработанное время, и с этой суммы мы должны удержать НДФЛ - это 1040 руб и выплатить “на руки” 6960 руб. , и эту сумму НДФЛ оплачиваем до 28 февраля. Затем вторую половину выдаем 05 марта - 12 000 руб, и удерживаем НДФЛ - 1560 руб. Но при этом, мы выдаем за март 20 числа первую половину, допустим так же - 8000 руб. НДФЛ с этой суммы 1040 руб. Мы должны 1560 р. + 1040 р.= 2600 руб. И уже 2600 руб оплачиваем до 28 марта!?

Подскажите, пожалуйста, правильно понимание мое!? ![]()

Да, все верно.

Удержанная сумма 20.02 (1040) (попадает в период с 23.01. по 22.02) нужно перечислить в бюджет не позднее 28.02

Удержанные суммы 05.03 и 20.03 (1560+1040)(попадает в период с 23.02. по 22.03) нужно перечислить в бюджет не позднее 28.03.