В нашу организацию на ОСНО поступил автомобиль по переуступке договора лизинга.

Лизингополучатель-1 передает лизингополучателю-2 предмет лизинга, а лизингодатель будет получать дальнейшие платежи, предусмотренные договором лизинга, от лизингополучателя-2.

Лизингополучатель-2 перечислил Лизингополучателю-1 единый платеж 700 000,00 за перезаключение договора. Лизингополучатель-1 выдал УПД на весь платеж 700 000,00.

Поскольку речь о лизинге, и вероятно, планируется выкуп автомобиля, то Лизингополучатель-2 должен в бухучете сформировать ППА, включив в его стоимость:

Сумму остающихся лизинговых платежей. Поскольку организация имеет право на упрощенный бухучет, дисконтирование можно не применять, то есть просуммировать остающиеся номинальные платежи. Нужно только в учетной политике указать, что организация будет пользоваться таким упрощением в соответствии с пунктом 14 ФСБУ 25/2018:

Д 08 ППА К 76 “Обязательства по аренде”

Сумму платежа за перенайм (за перезаключение договора) без учета НДС:

Д 08 ППА К 76 “Лизингополучатель-1”.

Платеж за перенайм включается в ППА на основании подпунктов “б” и “в” пункта 13 ФСБУ 25/2018, то есть рассматривается как арендные платежи, осуществленные до предоставления предмета аренды и связанные с поступлением предмета аренды.

Если в приведенную в вопросе сумму 700 тыс.руб. включен НДС, то его нужно исключить. НДС принимается к учету на основании счета-фактуры или УПД в обычном порядке, на счет 19 с последующим вычетом (если есть право на вычет) или списанием на расходы (на счет 20, 25, 26, 44).

Перечисление Лизингополучателю-1 платежа за переуступку прав лизинга отражается на полную сумму (включая НДС, если он там выделен) проводкой:

Д 76 “Лизингополучатель-1” К 51

Затем ППА принимается к учету: Д 01 ППА К 08 ППА

По ППА начисляется амортизация в том же порядке, как по собственным автомобилям. Срок полезного использования для расчета амортизации ставится как планируемый срок использования автомобиля с учетом перспектив его выкупа.

Добрый день!

Просьба уточнить, какими документами в 1С я могу отразить данные операции? и какие субсчета должны использоваться?

Сумму платежа за перенайм (за перезаключение договора) без учета НДС:

Д 08 ППА К 76 “Лизингополучатель-1”.

Если в приведенную в вопросе сумму 700 тыс.руб. включен НДС, то его нужно исключить. НДС принимается к учету на основании счета-фактуры или УПД в обычном порядке, на счет 19 с последующим вычетом (если есть право на вычет) или списанием на расходы (на счет 20, 25, 26, 44).

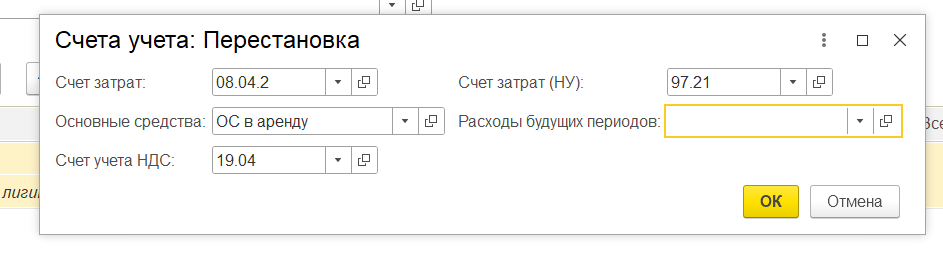

п1. Оформляйте документом Поступление (акт, накладная, УПД)" с видом операции “Услуги (акт, УПД)”

Контрагент “Лизингополучатель-1”

Приобретаете услугу с отнесением на нужный счет учете По БУ это 08.04.2 на НУ 97.21 (По мнению Минфина РФ, следует учитывать такие расходы равномерно в течение оставшегося после перенайма срока действия договора лизинга на последнее число каждого отчетного периода (п. 1, пп. 3 п. 7 ст. 272 НК РФ, Письмо Минфина РФ от 27.07.2012 № 03-03-06/1/363)) или как вы пишете на 20,25,26.

п.2. Далее документ Поступление в лизинг. Отражена разница между номинальной и приведенной стоимостью будущих лизинговых платежей (включая выкупную стоимость) без учета НДС

Контрагент - Лизингодатель

п.3. Далее документ Принятие к учету ОС * с Вид операции - “Предметы аренды”.

в п.1 и п.2 нужно указать одинаковое ОС, чтобы стоимость отразилась при принятии к учету.