п1. Оформляйте документом Поступление (акт, накладная, УПД)" с видом операции “Услуги (акт, УПД)”

Контрагент “Лизингополучатель-1”

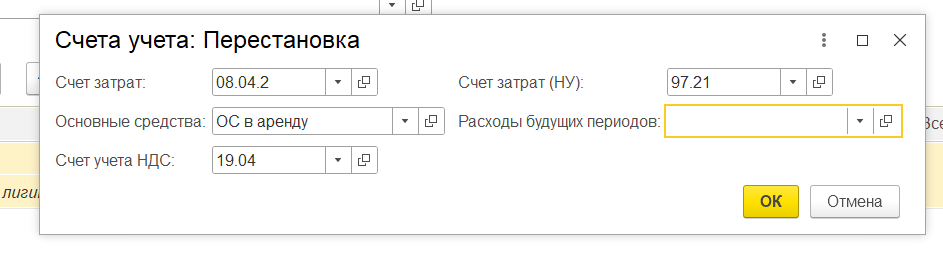

Приобретаете услугу с отнесением на нужный счет учете По БУ это 08.04.2 на НУ 97.21 (По мнению Минфина РФ, следует учитывать такие расходы равномерно в течение оставшегося после перенайма срока действия договора лизинга на последнее число каждого отчетного периода (п. 1, пп. 3 п. 7 ст. 272 НК РФ, Письмо Минфина РФ от 27.07.2012 № 03-03-06/1/363)) или как вы пишете на 20,25,26.

п.2. Далее документ Поступление в лизинг. Отражена разница между номинальной и приведенной стоимостью будущих лизинговых платежей (включая выкупную стоимость) без учета НДС

Контрагент - Лизингодатель

п.3. Далее документ Принятие к учету ОС * с Вид операции - “Предметы аренды”.

в п.1 и п.2 нужно указать одинаковое ОС, чтобы стоимость отразилась при принятии к учету.