Здравствуйте!

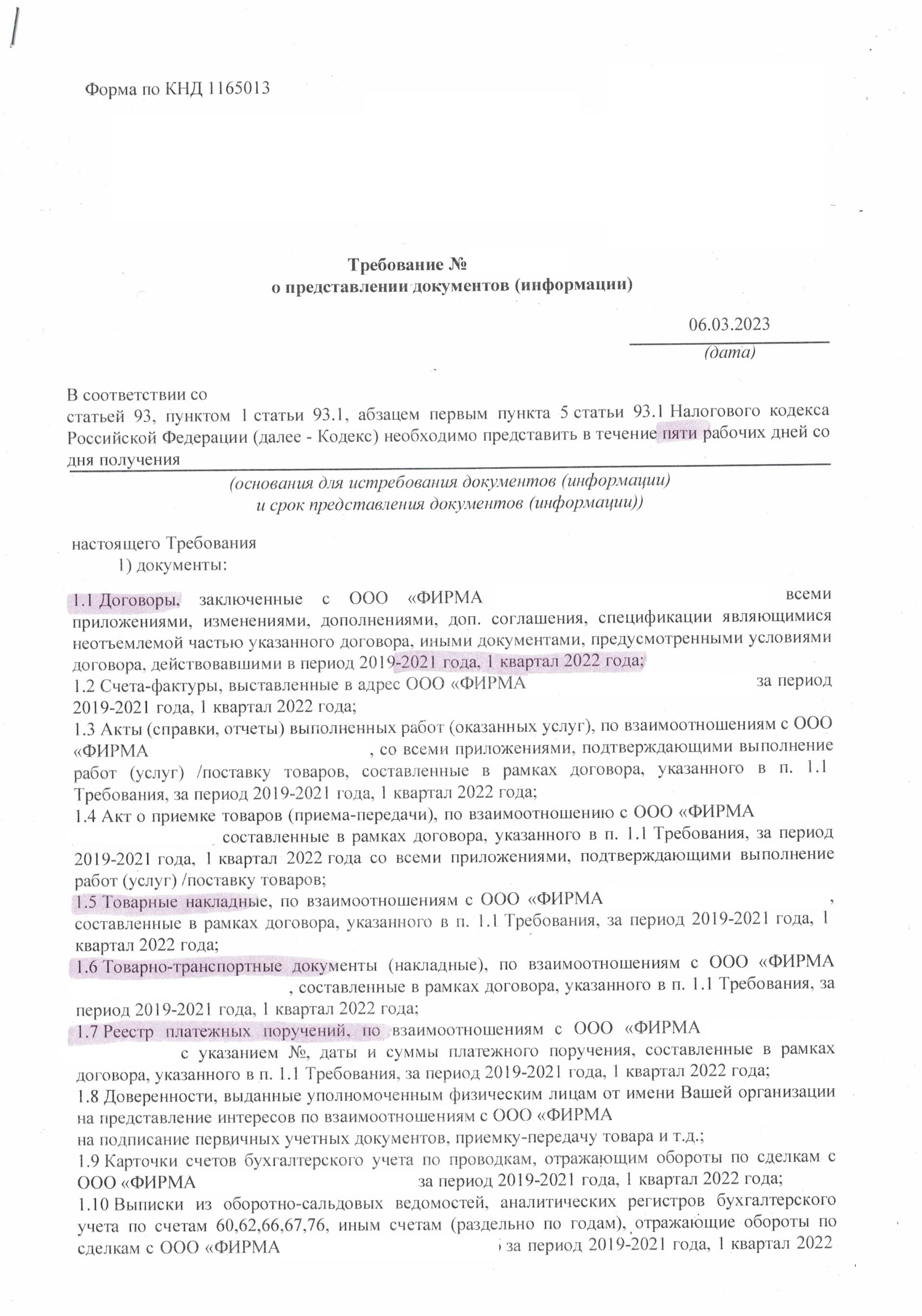

Организацией получено требование в соответствии со статьей 93 п.1 статьи 93.1 абзацем первым пункта 5 статьи 93.1 НК о предоставлении документов по встречной проверке с контрагентом-покупателем за период 2019-2021, 1 квартал 2022 года.

Конкретизации сделки нет, только указан ИНН. Со своей стороны знаем, что у них сейчас идет выездная проверка по запрашиваемому периоду.

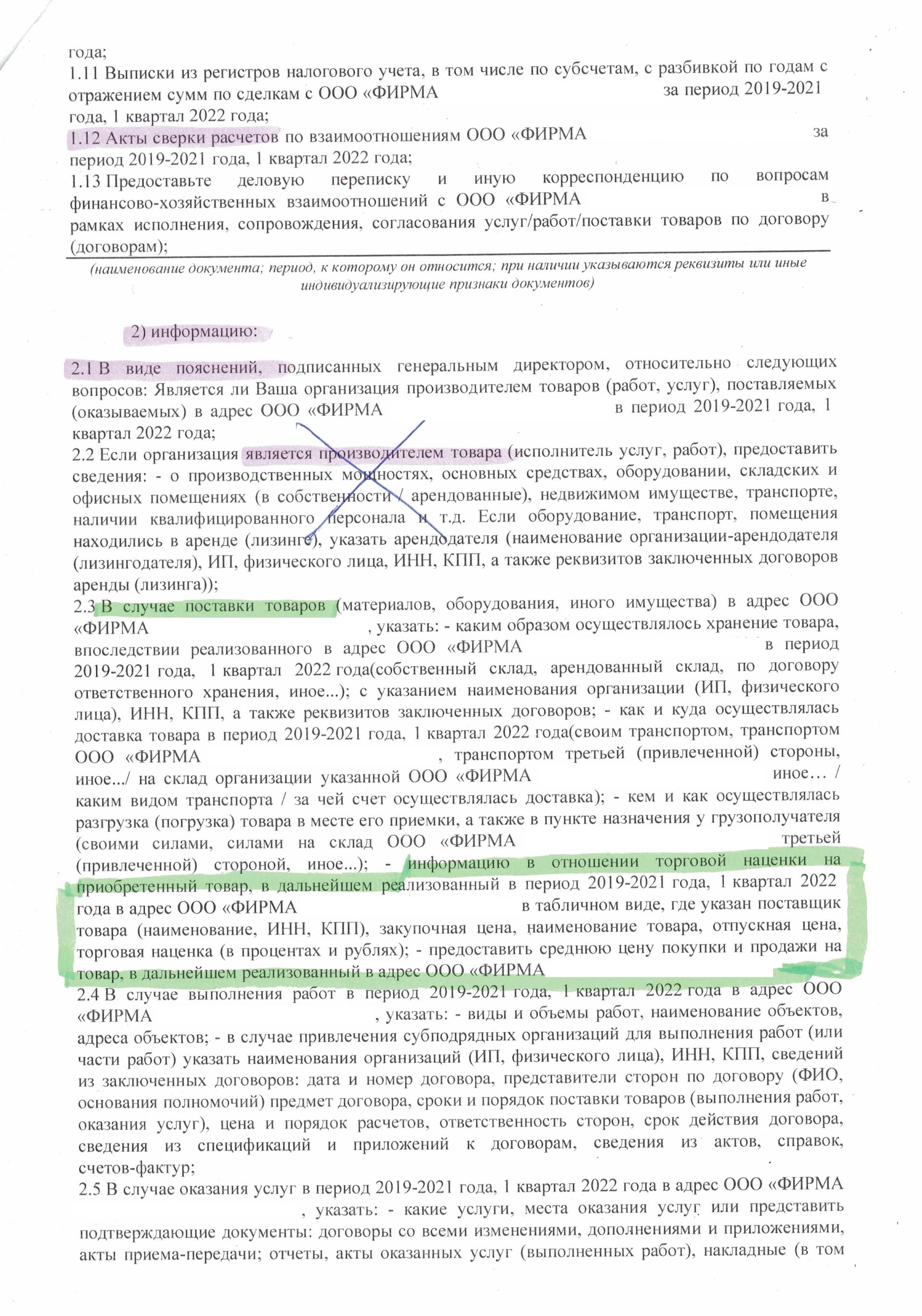

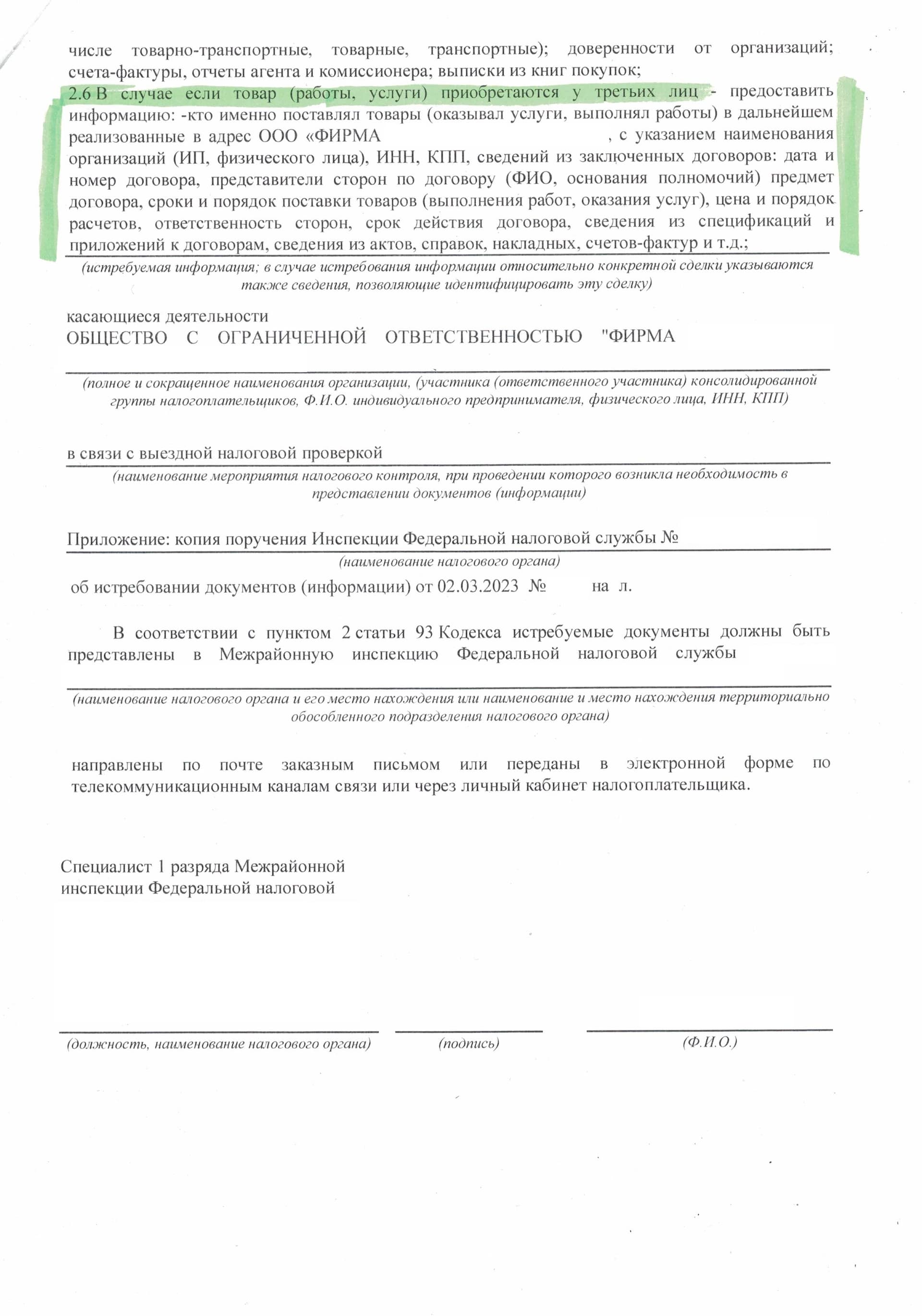

Пунктом 2.3 требования запрашивают следующее:

"-информацию в отношении торговой наценки на приобретенный товар, в дальнейшем реализованный в адрес покупателя <… ИНН, период…> в табличном виде, где указан поставщик товара (наименование, ИНН), закупочная цена, наименование товара, отпускная цена, торговая наценка (процентом и в рублях)

“-предоставить среднюю цену покупки и продажи на товар, в дальнейшем реализованный в адрес покупателя”

Вопрос, насколько правомерен такой запрос со стороны ФНС.

И допустимо ли не отвечать на данный пункт.

Спасибо!

Здравствуйте!!!

Пришлите пожалуйста само требование.

Спасибо

Добрый день, требование прилагаем.

И снова, здравствуйте!!!

Документы могут быть истребованы в рамках выездной проверки налогоплательщика и его у контрагента(ов) могут быть запрошены документы, касающиеся деятельности указанного налогоплательщика (без привязки к конкретной сделке, по всем сделкам).

Судьи указывают, что налоговые органы вправе истребовать документы (информацию) у контрагентов налогоплательщиков и иных лиц как в рамках налоговой проверки (выездной или камеральной), так и за рамками ее проведения. Вместе с тем федеральный законодатель разграничивает перечень сведений и документов, которые могут быть истребованы налоговым органом в том и в другом случае: если при проведении налоговой проверки налоговые органы вправе истребовать у контрагента налогоплательщика или иных лиц любые документы (информацию), касающиеся деятельности проверяемого налогоплательщика, то за рамками налоговой проверки налоговые органы вправе истребовать только те документы (информацию), которые касаются конкретной сделки. (Постановления АС УО от 09.10.2020 N Ф09-5681/20 по делу N А50-589/2020, от 16.01.2020 N Ф09-9127/19 по делу N А76-15894/2019, от 03.10.2019 N Ф09-6597/19 по делу N А50-34784/2018, АС ЦО от 15.12.2021 N Ф10-5716/2021 по делу N А08-10169/2020).

Отказ в представлении организацией документов в рамках выездной налоговой проверки контрагента будет признан неправомерным и вот почему:

1-е, если требование позволяет идентифицировать контрагента организации, по взаимоотношениям с которым запрошены документы (по которому проводится выездная налоговая проверка), какие конкретно документы запрошены, за какой период организация должна представить документы;

2-е, если истребуемые документы имеют непосредственное отношение к мероприятиям налогового контроля (выездной проверке), проводимым по контрагенту организации.

(Постановления АС ДВО от 27.11.2019 N Ф03-5429/2019 по делу N А80-79/2019, от 10.07.2018 N Ф03-1204/2018 по делу N А24-3378/2017, в передаче которого в Судебную коллегию по экономическим спорам ВС РФ отказано Определением ВС РФ от 01.10.2018 N 303-КГ18-15252).

Требование правомерно.

С уважением, юрист налоговый консультант, Константин Чупырь

Спасибо. Интересовала правомерность именно приведенной в начальном вопросе формулировки по п. 2.3 требования.

Насколько понимаю, расчет наценки может, например, вообще относиться к коммерческой тайне и не обязан быть предоставлен в рамках мероприятий налогового контроля?

п. 1 ст. 93.1 НК РФ. сказано, что налоговый орган вправе истребовать у контрагентов документы (информацию), касающиеся деятельности проверяемого лица. Причем конкретный перечень документов, которые могут быть истребованы налоговым органом, в Налоговом кодексе не установлен. Поэтому налоговая инспекция вправе истребовать у вас любые сведения, касающиеся деятельности вашего партнера по бизнесу, которого она проверяет, в том числе и указанные сертификаты и удостоверения. А ваша организация обязана в течение пяти дней со дня получения требования о представлении документов (информации) представить в налоговый орган все запрашиваемые документы либо в этот же срок сообщить о том, что вы ими не располагаете (п. 5 ст. 93.1 НК РФ). Обратите внимание, что подобные документы представляются в виде надлежаще заверенных копий. То есть копии документов заверяются подписью руководителя (заместителя руководителя) организации и (или) иного уполномоченного лица, а также печатью организации (п. 5 ст. 93.1 и п. 2 ст. 93 НК РФ).

У ваше партнера идет выездная. Там все любые документы должны они представить за проверяемый период, а у вас запрашивают по встречке для подтверждение.

По всей видимости есть сомнения по вопросу стоимостей сделок.