Добрый день! Получили требование о предоставление документов по контрагенту, мы ИП, работаем на УСН. В требование не указаны конкретные документы, которые налоговая запрашивает. Так же как основание указывают камеральную налоговую проверку первичной декларации по НДС за 3 квартал 2022 года. Как мы вообще можем быть связаны с декларацией НДС, если мы с ним не работаем. Подскажите пожалуйста, насколько законно данное основание запроса? Можем ли мы не предоставлять необходимые документы?

Добрый день.

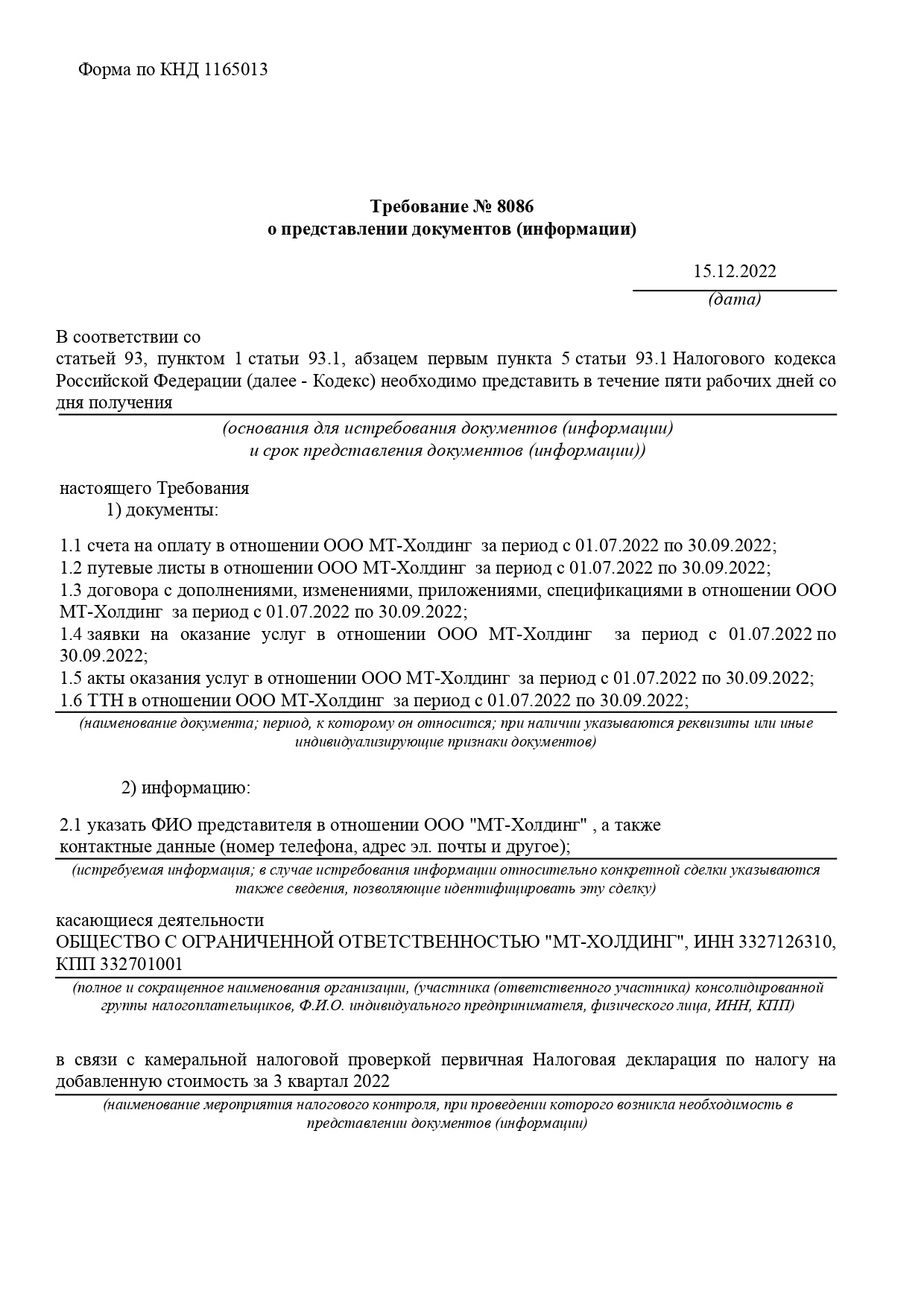

Пожалуйста, приведите статьи НК, на которые ссылаются в требовании. А лучше бы его посмотреть полностью (без личных данных, конечно).

Здравствуйте!!!

Статья 93 НК это требование документов при проведении налоговой проверки.

Требование не содержит никаких сведений о проводимой проверки при этом налоговый орган указывает на 93.1 НК РФ. Этой статьей пользуются вне рамок налоговых проверок. И в этих случаях должно быть указано на вид проверки даже если это вне рамок.

То есть, налоговый орган пишет, что в рамках проверки, хотя, как я понимаю, у Вас проверка прошла, проверяют контрагента и

На мой взгляд требование не законное и вот почему. Налоговое законодательство разграничивает перечень документов (информации) и основания, по которым налоговый орган может истребовать их в ходе проведения налоговой проверки (п. 1 ст. 93.1 НК РФ) и вне рамок ее проведения (п. 2 ст. 93.1 НК РФ). Если в случае проведения налоговой проверки налоговые органы вправе истребовать у контрагента налогоплательщика или иных лиц любые документы (информацию), касающиеся деятельности проверяемого налогоплательщика, то вне рамок налоговой проверки налоговые органы могут истребовать только те документы (информацию), которые касаются конкретной сделки.

Условно говоря в Вашем случае допустим, что объем запрашиваемых документов (информации) в совокупности составляет 100% всего объема взаимоотношений компании с заказчиками (покупателями) и 78% всего объема ее взаимоотношений с подрядчиками (поставщиками). Т.е. совокупность всех истребуемых документов обеспечивает налоговым органам без назначения в отношении компании налоговой проверки (либо дополнительных мероприятий налогового контроля) возможность фактического проведения документального анализа совокупности указанной в требованиях информации. Затребованный объем документов и информации фактически следует расценивать как проведение комплексного мероприятия налогового контроля в отношении компании.

Тем самым, налоговый орган возлагает на налогоплательщика те обязанности которые налоговый орган должен выполнять самостоятельно.

Про период времени.

ФНС считает правомерным требовать документы за период.

По мнению Инспекции и Управления, Заявителем неправомерно не представлены документы по требованию, поскольку в данном требовании был указан период времени, за который запрашиваются документы (информация), - 2015-2017 годы; перечень истребуемых документов (информации).

Более того, данное требование содержало указание на мероприятие налогового контроля, при проведении которого возникла необходимость в истребовании документов (информации) - выездная налоговая проверка в отношении контрагента.

Таким образом, требование содержало необходимые и достаточные данные, позволяющие идентифицировать, какие документы запрашиваются. При этом статья 93.1 Кодекса не устанавливает обязанности указывать реквизиты или иные индивидуализирующие признаки документов (информации) в требовании налогового органа об их представлении. (Решение ФНС России от 23.09.2019 N КЧ-4-9/19237@)

27. Из взаимосвязанного толкования положений статей 88, 89, 93, 93.1 (пункты 1 и 1.1) и 101 НК РФ следует, что истребование у налогоплательщика, его контрагентов или иных лиц (в том числе государственных органов) документов, касающихся деятельности налогоплательщика, допускается лишь в период проведения в отношении этого налогоплательщика налоговой проверки либо дополнительных мероприятий налогового контроля.

В связи с этим судам следует исходить из того, что требование о представлении необходимых документов может быть направлено налоговым органом указанным лицам только в пределах сроков, предусмотренных соответственно пунктом 2 статьи 88, пунктом 6 статьи 89 и пунктом 6 статьи 101 Кодекса.

Поэтому, принимая во внимание положения пункта 4 статьи 101 НК РФ, согласно которым при рассмотрении материалов налоговой проверки не допускается использование доказательств, полученных с нарушением НК РФ, доказательства, истребованные налоговым органом после истечения указанных сроков, не могут быть учтены налоговым органом при рассмотрении материалов налоговой проверки.

Одновременно необходимо учитывать, что налоговый орган, руководствуясь нормой абзаца второго пункта 4 статьи 101 Кодекса, при рассмотрении материалов налоговой проверки вправе исследовать также документы, полученные в установленном НК РФ порядке до момента начала соответствующей налоговой проверки. (Постановление Пленума ВАС РФ от 30.07.2013 N 57

“О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации)”

Между тем,

5. Определением от 7 апреля 2022 года N 821-О Конституционный Суд проанализировал положение пункта 2 статьи 93.1 Налогового кодекса Российской Федерации.

Оспоренным положением предусматривается, в частности, что, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки, должностное лицо налогового органа вправе истребовать эти документы (информацию) у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке.

Как отметил Конституционный Суд, оспариваемое законоположение позволяет налоговому органу определить предмет истребования по любому ясному, четкому и недвусмысленному признаку, в частности по переданному (подлежащему передаче) конкретному товару (партии), выполненным работам (оказанным услугам), а также времени поставки и приема-передачи, первичным документам и т.п., если эти признаки по отдельности или вместе позволяют определить конкретную сделку, по которой налогоплательщик обязан представить относящиеся к ней документы (информацию).

В частности, налоговый орган вправе истребовать как отдельный счет-фактуру, так и всю серию счетов-фактур, если они связаны со сделкой, которую обращенное к налогоплательщику требование позволяет определить. Количество же запросов (требований) оспариваемая норма не устанавливает, что оставляет за налоговым органом право истребовать документы (информацию), относящиеся не только к одной, но и к нескольким конкретным сделкам, притом что это право не может быть использовано вместо контрольных полномочий, подлежащих применению в рамках проведения налоговой проверки.

У налогоплательщика нет оснований отказать в предоставлении требуемых документов (информации) лишь на том основании, что налоговый орган не укажет в требовании, например, номер или дату заключения, иные реквизиты соответствующих договоров, учитывая, что некоторые реквизиты определяются сторонами сделки и могут быть в силу ряда причин не указаны либо вообще не определены. (“Обзор практики Конституционного Суда Российской Федерации за второй и третий кварталы 2022 года”).

Есть судебный акт, из которых следует, что инспекция не может истребовать документы у контрагента налогоплательщика, если в ходе камеральной проверки не выявлено нарушений. (Постановление ФАС Восточно-Сибирского округа от 16.07.2012 по делу N А78-5491/2011).

Из всего вышесказанного (написанного).

В ответе на требование запросите указать в требовании мероприятии налогового контроля и не предоставляете документы явно и открыто им не отказывая. Просто не предоставляете.

Когда получите “нормальное” требование, обратитесь - отреагируем.

1 лайк

Большое спасибо за развернутый ответ!)

1 лайк