Добрый день. Подскажите, как определить на какой субсчет отнести материал.

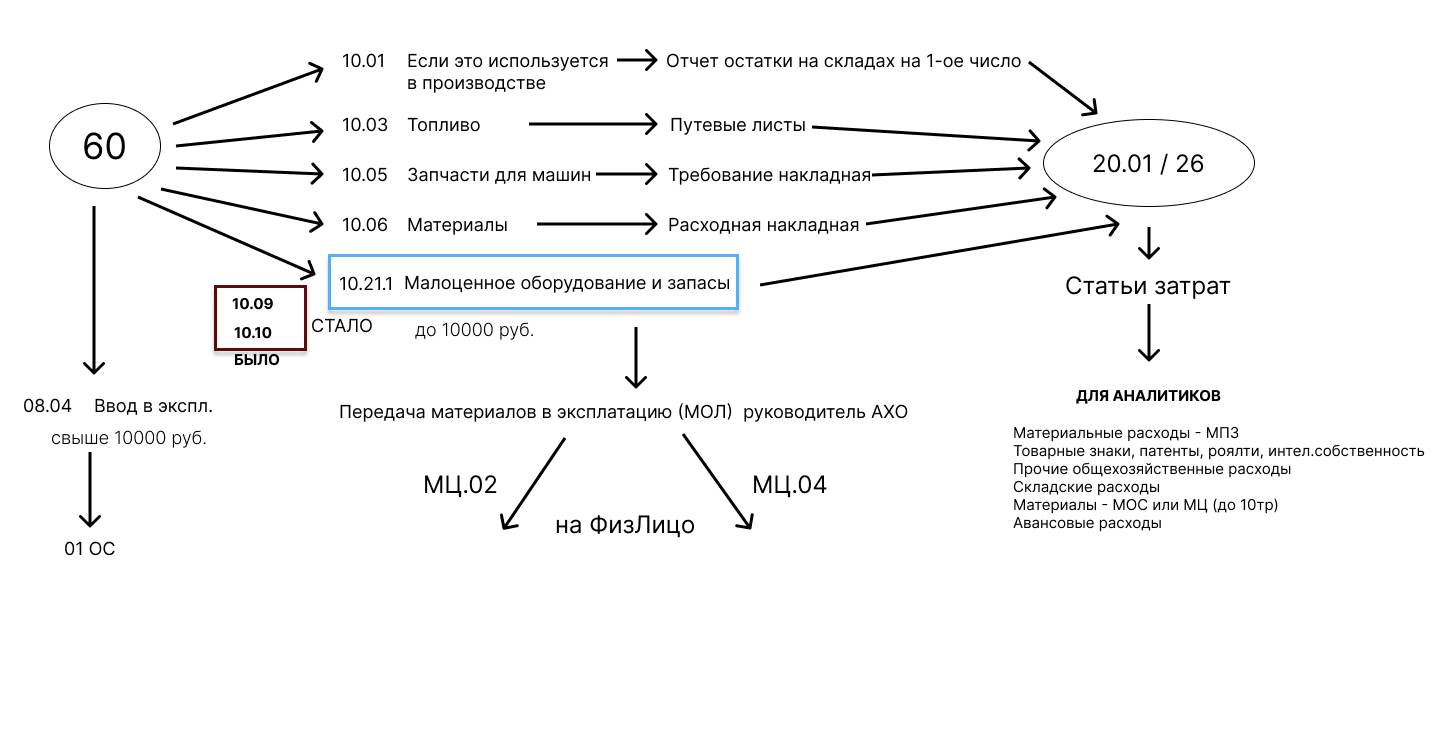

10.01 Сырье и материалы. ( это то что используем в производстве непосредственно, отчет начальника производства, сколько он потратил)

10.03 Топливо и ГМС ( путевые листы и чеки с заправок,

---- Вот здесь вопрос на счет моторного масла (куда его (10.03 или 10.05)) ?

10.05 Запчасти (требование накладная на СТО или сотрудника кто будет производить ремонт)

---- А вот если нет СТО или мастера по ремонту. Стоит ли учитывать или на 10.06.

Есть момент что сервисные центры выписывают УПД, а в нем указаны и запчасти и услуги, хотя по идее должна стоять только услуга. Расходники мы все равно не принимали. Их ставил мастер сервисного центра.

10.06 Прочие материалы. Тут указываем то что являются косвенными расходами, типа канцелярка, стиральный порошок, вода. средство от тараканов., чай сахар.

10.09 Инвентарь ( то что служит больше года и меньше 40000 ( может ниже как компания решит) но самое главное что когда списываем вешаем на МОЛа.(МЦ.04)

Всякие нож канцелярские, карандаши сюда не входят.

10.10 Спецодежда Списываем и вешаем на МОЛа. (МЦ.02)

У меня бухгалтера вешают почти все ( канцелярку, расходники на оборудование, кофе и т.д) на 10.09, я не могу понять может это новый ФСБУ ??? По фсбу это должен быть 10.21.1 ?

Прошу прощения за некоторую задержку с ответом, был в отъезде.

ФСБУ 5/20149, равно как и другие, вступившие в силу Федеральные стандарты бухгалтерского учета не обязывают бухгалтерию учитывать факты хозяйственной жизни однозначно тем или иным способом (конкретными проводками), а только дают право на выбор того или иного метода отражения в учете.

Это касается и использования субсчетов к синтетическим счетам бухгалтерского учета.

Согласно Инструкции по применению Плана счетов, предлагаемые субсчета используются организацией исходя из требований управления, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Программа 1с ввела с 2022 года субсчета 10.21.1 и 10.21.2 для учета малоценного оборудования (стоимостью ниже установленного организацией лимита и сроком полезного использования свыше 12 месяцев). Однако это не обязывает организацию применять, например, для учета канцелярских товаров, или других аналогичных запасов только эти субсчета.

Могут использоваться и другие субсчета к счету 10.

Каким-либо нарушением методологии учета это не является.

маленькое уточнение. Эти счета ввела для только Конфигурации “Бухгалтерия предприятия” ред.3 (и ее клонов), а других конфигурациях (УП, КА2) они не применяются. Что можно домыслить что в стане методологов фирмы 1с нет единообразия и вообщем позволительны разные счета учета.