Добрый день, от налоговой пришло требование на имя руководителя ликвидационной комиссии ( он же бывший директор и учредитель) с просьбой предоставить документы по сделкам с некоторыми компаниями, с которыми фирма сотрудничала до ликвидации. Нужно ли отвечать на данное требование? Фирма ликвидирована более года назад, база и документы ликвидированы

1 лайк

Ольга, здравствуйте!!!

Позвольте встречные уточняющие вопросы:

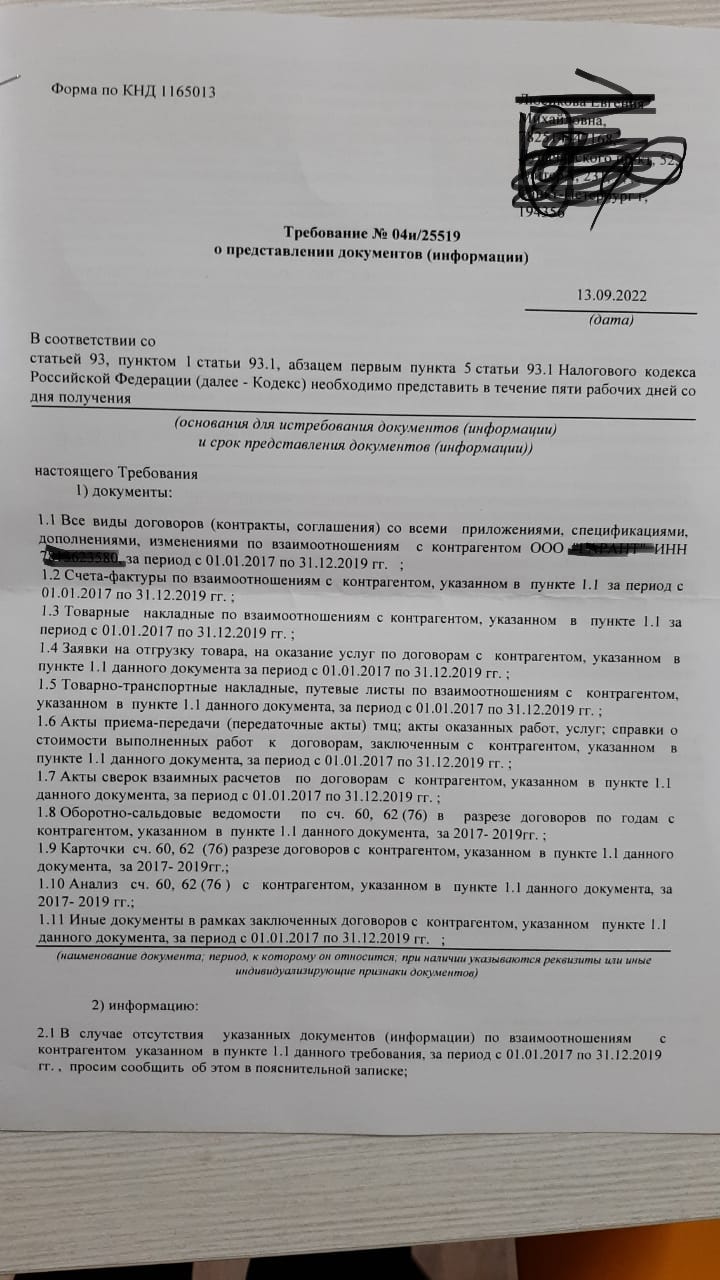

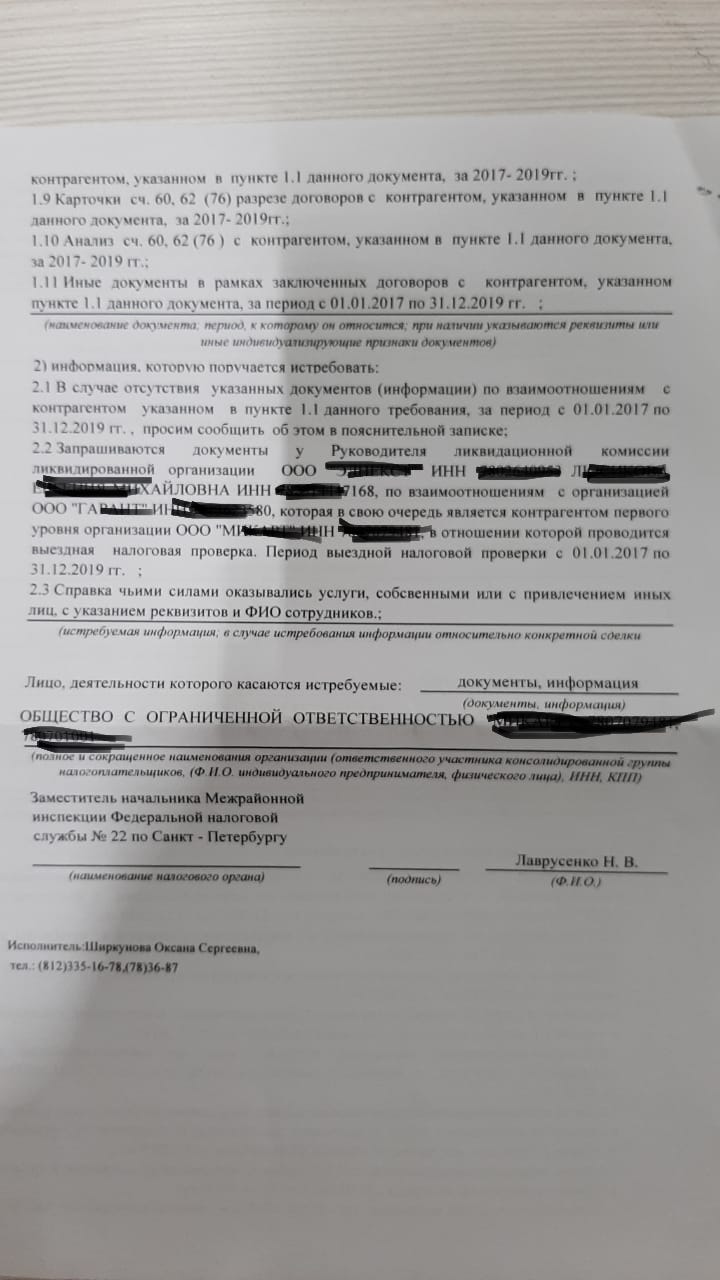

1-е, требование как адресовано к руководителя ликвидационной комиссии?

2-е, на какие статьи опирается налоговый орган

3-е, организационного-правовая форма ликвидированного общества

Было бы очень здОрово, если Вы прислали требование потому, что на данном этапе однозначно ответить как себя вести в этом случае не представляется возможным.

С бОльшей долей вероятности на требование налогового органа необходимо ответить. Вопрос, что посоветовать ответить налоговому органу.

При принятии решения о ликвидации ООО и назначении ликвидационной комиссии общество должно передать все документы ликвидационной комиссии по передаточному акту, в котором следует отразить перечень документов и сроки хранения.

В соответствии с п. 1.1 Примерного положения о постоянно действующей экспертной комиссии учреждения, организации, предприятия, утвержденного Приказом Росархива от 19.01.1995 N 2, для экспертизы ценности документов, создаваемых в процессе деятельности организации, отбора и подготовки их к передаче на государственное хранение в архивы создается постоянно действующая экспертная комиссия. Данная экспертная комиссия проводит экспертизу ценности документов на стадии подготовки их к архивному хранению и отбирает документы организации для дальнейшего хранения и к уничтожению (п. п. 2.2 и 3.1 указанного Положения).

Согласно ч. 10 ст. 23 Федерального закона от 22.10.2004 N 125-ФЗ “Об архивном деле в Российской Федерации” при ликвидации негосударственных организаций образовавшиеся в процессе их деятельности и включенные в состав Архивного фонда Российской Федерации архивные документы, документы по личному составу, а также архивные документы, сроки временного хранения которых не истекли, передаются ликвидационной комиссией в упорядоченном состоянии на хранение в соответствующий государственный или муниципальный архив на основании договора между ликвидационной комиссией и государственным или муниципальным архивом. При этом ликвидационная комиссия организует упорядочение архивных документов ликвидируемой организации.

Следовательно, если срок хранения документов не истек, ликвидационная комиссия должна организовать их упорядочение и передачу в государственный или муниципальный архив по соответствующему договору.

Если же идет речь про ликвидацию акционерного общества, если оно имело договор с учреждением системы Федеральной архивной службы России и часть его документов отнесена к составу Архивного фонда Российской Федерации, документы постоянного срока хранения и по личному составу передаются в соответствующий государственный архив. Если договорных отношений с архивом не имелось, то в этом случае государственный архив обязан принять на хранение только документы по личному составу работников общества. Место хранения остальных документов определятся председателем ликвидационной комиссии или конкурсным управляющим.

Сроки, перечень документов подлежащих хранению перечислены в Постановлении ФКЦБ РФ от 16.07.2003 N 03-33/пс “Об утверждении Положения о порядке и сроках хранения документов акционерных обществ”

В соответствии с ч. 10 ст. 23 Федерального закона от 22.10.2004 N 125-ФЗ “Об архивном деле в Российской Федерации” при ликвидации негосударственных организаций, в том числе в результате банкротства, образовавшиеся в процессе их деятельности и включенные в состав Архивного фонда Российской Федерации архивные документы, документы по личному составу, а также архивные документы, сроки временного хранения которых не истекли, передаются ликвидационной комиссией (ликвидатором) или конкурсным управляющим в упорядоченном состоянии на хранение в соответствующий государственный или муниципальный архив на основании договора между ликвидационной комиссией (ликвидатором) или конкурсным управляющим и государственным или муниципальным архивом.

Таким образом, документы, сроки временного хранения которых не истекли, в том числе касающиеся финансово-хозяйственной деятельности общества, подлежат передаче в государственный или муниципальный архив (см. Письмо ФНС России от 09.12.2005 N ВЕ-6-16/1034@ “О некоторых вопросах осуществления процедур банкротства отсутствующих должников”).

Согласно пункта 9 Статьи 63ГК РФ, ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим существование после внесения сведений о его прекращении в единый государственный реестр юридических лиц в порядке, установленном законом о государственной регистрации юридических лиц.

Следовательно, полномочия руководитель ликвидационной комиссии были прекращены ликвидацией юридического лица посредством внесения записи о прекращении в ЕГРЮЛ и руководитель комиссии ликвидированного юридического лица не обязан хранить документы общества и не имеет к ним доступа в архиве.

Поэтому, требование налогового органа к руководителю ликвидационной комиссии о предоставление каких-либо документов по сделкам ликвидированного общества, ну мягко скажем, странное.

К вашим услугам,

Константин Чупырь, юрист, налоговый консультант,

член Палаты Налоговых Консультантов,

эксперт при уполномоченном по защите прав предпринимателей

1 лайк

Ликвидатором был бывший директор и усредитель

Ооо ликвидировано

Я считаю, что на такое требование не нужно отвечать.

Требование к компании, компания ликвидирована, ЕИО тоже уже нет, ликвидатора тоже нет, отвечать некому.

1 лайк