Здравствуйте. Подскажите пожалуйста, мы оплатили счет (за вознаграждение, подлежащее уплате, за период с 01.02.2023 г. по 28.02.2023 г.

импортером оборудования) в адрес: ОрОО “Российский Союз Правообладателей”, запросили закрывающие документы, но нам ответили: "Оплату по счету № 310 от 09.03.2023 г. на сумму … мы получили.

Сформирован документ «Квитанция» № 8646 от 03.05.2023 г. (с подписью и печатью организации), которая подтверждает оплату по данному счету.

Мы направим ее почтой России, на этой неделе, максимум в начале следующей.

Можно ли считать в этом случае квитанцию закрывающим документом и через какой счет делать поступление услуг?

Добрый день.

Поясните, пожалуйста, что означает “за вознаграждение, подлежащее уплате”? Вознаграждение за что или кому?

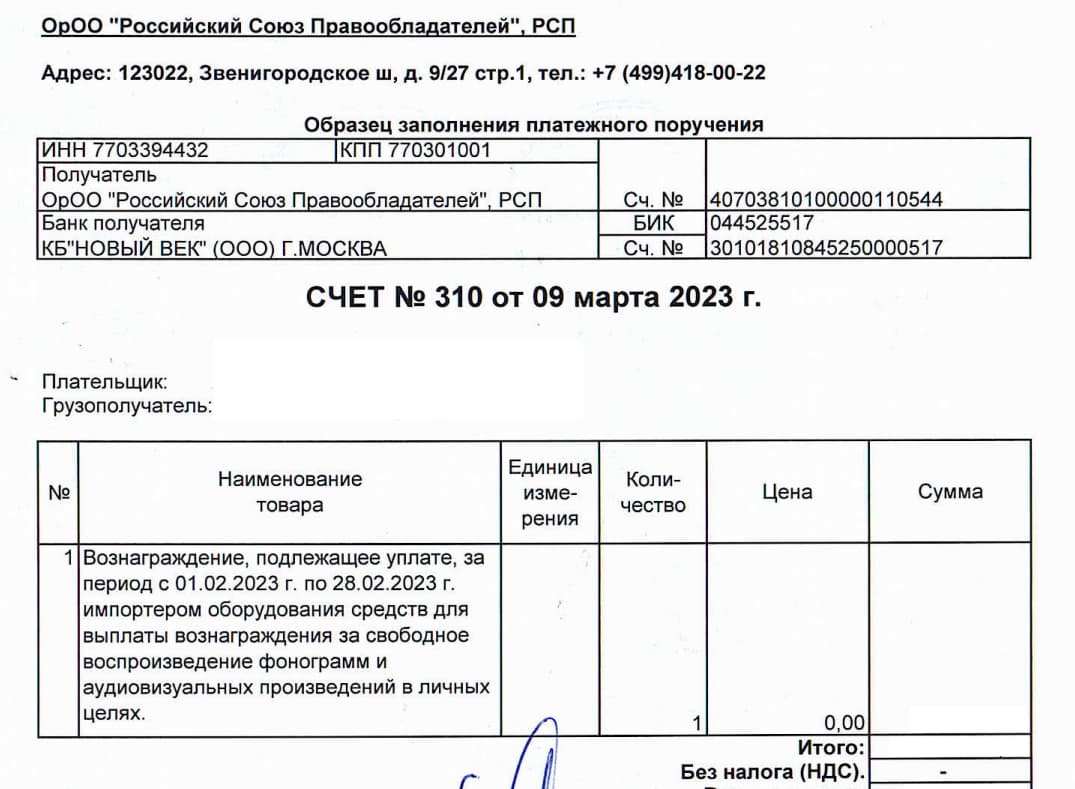

Счет прикрепила, вознаграждение а адрес союза правообладателей (за ввоз товара на территорию РФ).

Тут никаких услуг или работ нет, поэтому актов быть не может. Это авторские “поборы”.

Закрывающих документов в этом случае вообще нет. Сам факт оплаты и есть закрывающая операция.

Каким документом в 1С это проводить и через какой счет?

Здравствуйте!

Плата в соответствии с п. 1 ст. 1245 ГК РФ может быть учтена в составе прочих расходов, расходов на продажу или включена в стоимость купленных товарно-материальных ценностей. Поэтому и выбор счета зависит от того, в связи с покупкой чего (и как это будет использоваться в дальнейшем) у вас возникла обязанность осуществить этот платеж.

В целях налогообложения для налога на прибыль вы можете учесть этот расход в составе прочих, связанных с производством или реализацией (пп. 49 п. 1 ст. 264 НК РФ).

При УСН по мнению Минфина такой расход учесть нельзя (Письмо Минфина России от 07.12.2012 N 03-11-06/2/144)

В общем случае в 1с такие расходы делаются документом «Поступление услуг»

Товары куплены для перепродажи и они уже проданы. Если делать через поступление услуг в 1С, то какой номер и дату указывать, если по факту закрывающего документа нет?

Номер акта в принципе не является обязательным реквизитом, и программа позволяет не заполнять это поле. В данном случае документ “Поступление услуг” - это всего лишь инструмент для отражения хозяйственной операции.

Уплата средств производится на основе договора, заключаемого с аккредитованной организацией (п. 5 Положения по Постановление Правительства РФ от 14.10.2010 N 829). В настоящее время аккредитованной организацией является некоммерческая организация - Общероссийская общественная организация “Российский Союз Правообладателей”

Дополнительно можете составить бухгалтерскую справку-расчет.

В вашем случае это расход по обычным видам деятельности, отражается на счете 44 “Расходы на продажу”, может признаваться на последнее число каждого месяца/квартала и затем единовременно списываться в дебет счета 90 “Продажи”, субсчет 90-2 “Себестоимость продаж” (п. п. 5, 7, 9, 16, 18, 19 Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99)

В вашем случае будет операция 28.02.2023 с проводкой 44.01 – 76.09