Добрый день. К сожалению, уточнения так и не получены.

Предоставлю вам общую информацию, если необходимы уточнения напишите.

Вкратце:

Все особенности налогового учета зависят от формулировок в соглашении о выделении субсидии.

Субсидию на возмещение затрат на оплату товаров и услуг включите в налоговые доходы сразу при получении. Если вам возместили затраты на покупку ОС, доход признайте в той сумме, в какой уже учли эти расходы в налоговом учете. Оставшуюся часть включайте в доходы равномерно при начислении амортизации (ст. 271 НК РФ).

НДС, принятый к вычету по возмещенным расходам, восстановите и спишите в расходы. Не надо восстанавливать налог только в одном случае - в документе на получение субсидии сказано, что она предоставлена на возмещение затрат без НДС (ст. 170 НК РФ).

В бухучете субсидию на возмещение текущих затрат включите в прочие доходы в полной сумме. А субсидию, компенсирующую покупку ОС, - в сумме, равной начисленной амортизации. Оставшуюся часть отнесите на доходы будущих периодов и списывайте по мере начисления амортизации (п. 10 ПБУ 13/2000).

Подробнее:

Налог на прибыль:

В налоговом учете такую государственную помощь отражайте в следующем порядке.

Полученные вами субсидии учитывайте во внереализационных доходах. Исключение составляют (п. 4.1 ст. 271 НК РФ) субсидии, полученные в рамках возмездного договора, - отражайте их в доходах от реализации (Письма Минфина России от 16.10.2020 N 03-03-06/1/90403, от 02.12.2019 N 03-03-06/1/93647, от 26.07.2018 N 03-03-05/52548).

Порядок учета субсидий зависит в основном от тех целей, на которые они были вам выделены.

Субсидия, которая была выплачена с целью приобретения (обновления) амортизируемого имущества

Порядок ее учета различается в зависимости от порядка финансирования.

-

Если она получена для финансирования будущих расходов, то учитывайте ее в доходах по мере того, как вы признаете расходы на приобретение (обновление) амортизируемого имущества или приобретение имущественных прав за счет этой субсидии.

При реализации (ином выбытии) такого имущества или имущественных прав не учтенная к этому моменту сумма субсидии включается во внереализационные доходы на последнюю дату отчетного (налогового) периода, в котором произошла реализация (выбытие).

-

В случае когда субсидия выдана для компенсации ранее произведенных затрат, включайте сумму субсидии единовременно на дату ее зачисления в сумме начисленной амортизации по приобретенному (обновленному) амортизируемому имуществу или приобретенным имущественным правам. Разница между полученной субсидией и суммой, которую вы учли на дату начисления этой субсидии, отражается в доходах, так же как и субсидия, которая выдана для финансирования будущих расходов.

Субсидия, которая не связана с приобретением (обновлением) амортизируемого имущества.

Порядок ее учета также зависит от порядка финансирования.

-

Если субсидия выдана для финансирования будущих расходов, то порядок включения ее в доходы зависит от метода учета доходов и расходов (п. 4.1 ст. 271, п. 2.1 ст. 273 НК РФ) по мере признания расходов, фактически осуществленных за счет субсидии, - при методе начисления;

Субсидии, не учтенные в составе доходов в течение трех налоговых периодов, признаются внереализационными доходами на последнюю отчетную дату этого налогового периода.

-

Если же субсидия выдана для компенсации ранее произведенных затрат, то учтите ее единовременно на дату зачисления.

Субсидии, выплата которых предусмотрена возмездным договором, учитывайте в общеустановленном порядке, то есть после факта оказания услуг, выполнения работ (Письма Минфина России от 16.10.2020 N 03-03-06/1/90403, от 02.12.2019 N 03-03-06/1/93647, от 16.05.2016 N 03-03-05/27752).

НДС:

Не нужно включать в налоговую базу субсидии, которые вы получаете для финансирования своих затрат на приобретение товаров, работ, услуг, имущественных прав, основных средств, нематериальных активов (см. Письма Минфина России от 25.08.2022 N 03-07-11/83098, от 24.02.2021 N 03-03-06/1/12530, Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 01.08.2019 N 301-ЭС19-7881, п. 32 Обзора судебной практики Верховного суда РФ N 4 (2019), п. 6 Обзора правовых позиций, отраженных в судебных актах Конституционного Суда РФ и Верховного Суда РФ, принятых в третьем квартале 2019 года по вопросам налогообложения (направлен Письмом ФНС России от 14.10.2019 N СА-4-7/21065)).

Полагаем, что не имеет значения, приобретены они за счет субсидии или она компенсирует произведенные затраты. Ни в том, ни в другом случае объект налогообложения не возникает.

Можно ли покупателю принять к вычету НДС по расходам, оплаченным за счет субсидий

Субсидия на приобретение товаров, работ, услуг, имущественных прав, ОС, НМА может включать или не включать НДС.

Узнать это можно из договора (соглашения) о предоставлении субсидии и из правовых актов, на основании которых она выдается (Письма Минфина России от 23.03.2022 N 03-07-11/22674, от 07.03.2019 N 03-07-11/14901).

Если в субсидию не заложен НДС, сумму предъявленного НДС можно принять к вычету в общем порядке. Вы заявляете НДС к вычету, так как субсидия не компенсирует его сумму и вы оплачиваете налог за счет собственных средств (п. 2.1 ст. 170 НК РФ, Письма Минфина России от 25.08.2022 N 03-07-11/83098, от 24.02.2021 N 03-03-06/1/12530).

Если в субсидию заложен НДС, то возможны две ситуации (п. 2.1 ст. 170 НК РФ, Письмо ФНС России от 18.07.2022 N СД-4-3/9165):

- расходы на покупку полностью оплачены за счет бюджетной субсидии. В таком случае не заявляйте “входной” НДС к вычету;

- расходы на покупку частично оплачены за счет субсидии. В этой ситуации определите долю, в которой “входной” НДС можно принять к вычету, по следующей формуле:

Долю, в которой "входной" НДС нельзя принять к вычету, рассчитайте по следующей формуле (п. 2.1 ст. 170 НК РФ):

Вопрос о восстановлении НДС возникает у покупателей, получающих субсидии для компенсации затрат на приобретение ОС.

Рассмотрим, в каких случаях нужно восстанавливать НДС.

Если по документам субсидия на приобретение покупателем

ОС, НМА компенсирует затраты без НДС, принятый по ним к вычету налог восстанавливать не нужно (пп. 6 п. 3 ст. 170 НК РФ, Письма Минфина России от 25.08.2022 N 03-07-11/83098, от 24.02.2021 N 03-03-06/1/12530).

Если же НДС входит в сумму субсидии, принятый к вычету НДС придется восстановить в следующих случаях:

Субсидия выдана на покупку конкретных ОС после того, как вы их оплатили и приняли НДС по ним к вычету.

Вы восстанавливаете такой НДС в периоде получения субсидии (пп. 6 п. 3 ст. 170 НК РФ):

• полностью - если субсидия покрывает всю стоимость таких товаров, работ, услуг, имущественных прав, ОС, НМА;

• в определенной доле - если субсидия возмещает расходы частично. Восстанавливаемую долю НДС рассчитайте по следующей формуле:

Субсидия выдана без указания конкретных ОС на покупку которых она предоставлена, и при этом выполняется любое из следующих условий:

• вы не ведете раздельный учет расходов, которые оплачиваете за счет полученной субсидии. В этом случае принятый к вычету НДС нужно восстановить в определенной доле в IV квартале того календарного года, в котором вы получили субсидию (пп. 7 п. 3 ст. 170 НК РФ).

Долю для восстановления НДС рассчитайте по формуле:

• вы получили субсидию после того, как понесли расходы. В периоде ее получения придется восстановить часть НДС, заявленного к вычету в предыдущем году. Чтобы рассчитать НДС к восстановлению, умножьте общую сумму налога, которую заявили к вычету за прошлый год по товарам, работам, услугам, имущественным правам, ОС, НМА, на долю, определенную по формуле (пп. 6 п. 3 ст. 170 НК РФ):

Сумму НДС, которую вы восстанавливаете по любому из перечисленных оснований, можно отнести на прочие расходы (пп. 6, 7 п. 3 ст. 170 НК РФ).

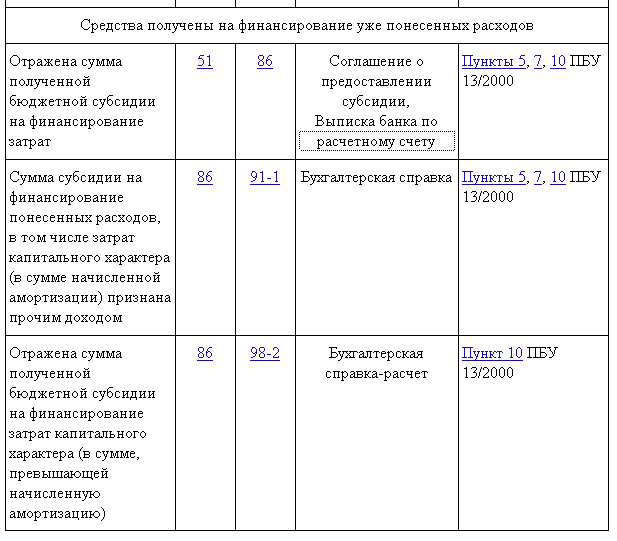

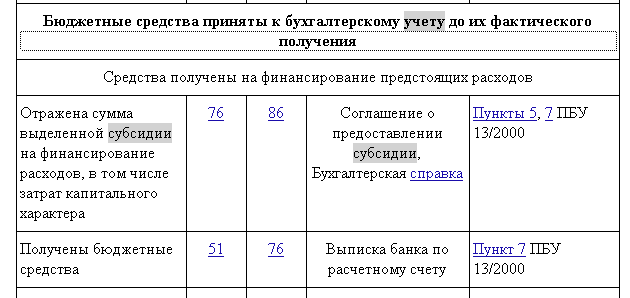

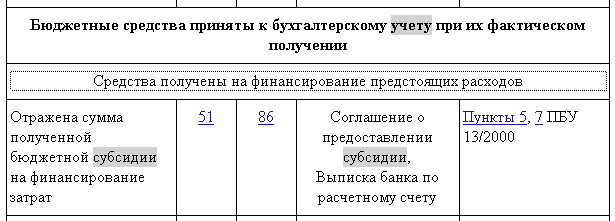

Бухучет:

В зависимости от того насколько разнесены во времени подписание соглашение и непосредственное получение субсидии проводки будут следующие:

- когда соглашение на субсидию подписано ранее получение средств:

- когда деньги получены вместе с подписанием такого соглашения:

Далее учет будет следующим: