Добрый день. ИП на ОСНО, какой метод верный для определения доходов и расходов ( кассовый/начисление) или можно применять любой на выбор. В чем разница при определении доходов и расходов между двумя этими способами. Спасибо.

Добрый день!

ОСНО для ИП означает, что Вы платите НДФЛ. Значит, используете главу 23 НК.

Чиновники считают, что в этой главе нет таких понятий понятия как «метод начисления» или «кассовый метод». А есть особый порядок учета доходов и расходов.

Датой получения дохода считается дата его выплаты (п. 1 ст. 210, п. 3 ст. 225 НК). Это относится и к авансам (письмо Минфина РФ от 29.08.2012 № 03-04-05/8-1022, постановление АС Поволжского округа от 16.01.2019 N Ф06-40815/2018).

Что касается расходов, то Минфин трактует статью 221 НК так (письма Минфина от 30.06.2016 № 03-04-05/38420, от 16.07.2014 № 03-04-05/34662, от 16.07.2013 № 03-04-05/27723). Чтобы ИП на ОСНО получил право признать расходы, надо чтобы:

-

их оплатили;

-

совершили;

-

были первичные документы;

-

была прямая связь с предпринимательской деятельностью ИП.

Поэтому налоговики не принимают в расходы ИП на ОСНО предоплату.

Кроме того, надо, чтобы расходы соответствовали перечню из статьи 25 НК о налоге на прибыль. Это значит, что если какие-то затраты нельзя учесть при расчете налога на прибыль, то ИП их тоже не может учесть. Например, предварительная оплата расходов при расчете налога на прибыль не учитывается (п. 14 ст. 270 НК).

Иные варианты учета, которые противоречат этому мнению чиновников, Вам придется отстаивать в суде.

Хорошо, тогда получается

- при получении доходов в денежной форме дата фактического получения налогоплательщиком дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. Верно?

- Расходы признаются при выполнении следующих условий, товар закуплен и оприходован на основании первичных документов, оплачен поставщику и будет использован в деятельности ИП ( возможно и в следующем году).

те факт реализации данного товара и факт оплаты от клиента за товар не важен ( за исключением получения аванса) верно?

Добрый день!

С доходами все верно. С расходами на признание товара все сложнее. Дело в том, что чиновники считают, будто прямая связь закупки товара с бизнесом ИП возникает только после прямой продажи товара (письмо Минфина от 12.12.2012 № 03-04-05/8-1387). Свою точку зрения за эти годы чиновники так и не изменили.

Между тем, исходя из судебной практики, ИП вправе включить в расходы стоимость товара в момент его приобретения и оплаты, не дожидаясь поступления денег от продажи (Решения ВС от 19.06.2017 № АКПИ17-283; ВАС от 08.10.2010 № ВАС-9939/10; постановления АС Восточно-Сибирского округа от 29.03.2017 № Ф02-958/2017; Первого ААС от 20.06.2018 № 01АП-3990/2018).

Ведь нормами главы 25 НК, к которой предпринимателей отсылает пункт 1 статьи 221 НК, специальное условие предусмотрено только для сырья и материалов: их стоимость можно учесть в расходах в момент списания в производство (подп. 1 п. 3 ст. 273 НК).

С практической точки зрения Вам надо решить, насколько критично для Вас признавать затраты на покупку товара именно сразу после их покупки и оплаты, не дожидаясь продажи. Конфликт с местной налоговой в этом случае почти неизбежен.

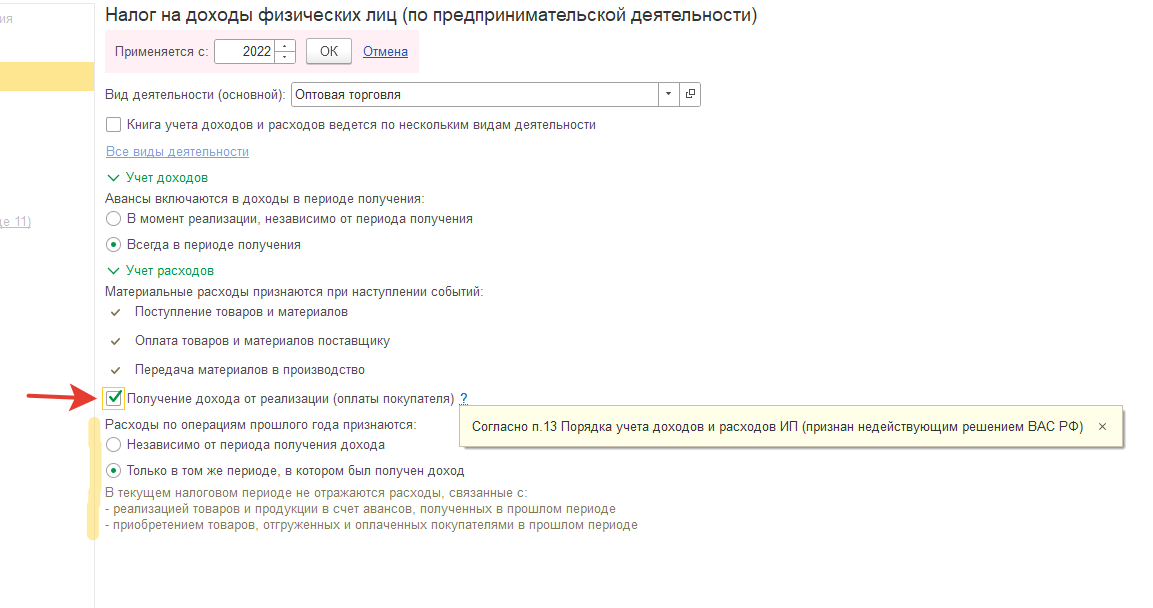

Те более безопасный вариант, чтобы избежать споров с налоговой, необходимо отражать расходы по мере реализации и поступления оплат от покупателей. Настройки учетной политики : В 1с в свою очередь ставим галочку “Получение дохода от реализации (оплаты покупателя)”

все верно?

и как в этом случае признавать расходы по операциям прошлого года