Добрый вечер. Ип на осно. Расходы признаем при условии оприходование товаров, оплаты поставщику и реализации без привязки к оплатам от покупателей. Как настроить 1с? Проблема в том, что если убрать галочку признание расходов по оплатам от покупателей, то в расходы попадает вся стоимость партии товара которая оприходована, оплачена поставщику и еще не реализована. В чем может быть проблема? Спасибо

День добрый

Можете расшифровать что имели ввиду, можно картинками или обороткой.

Просто если для организации включено что она ОСНО, то этих действий/галочек не должно быть.

1 лайк

Загляните в Главное \ Налоги и отчетность \ НДФЛ (ИЛ) \ Учет дохода (обратите что там стоит ![]() )

)

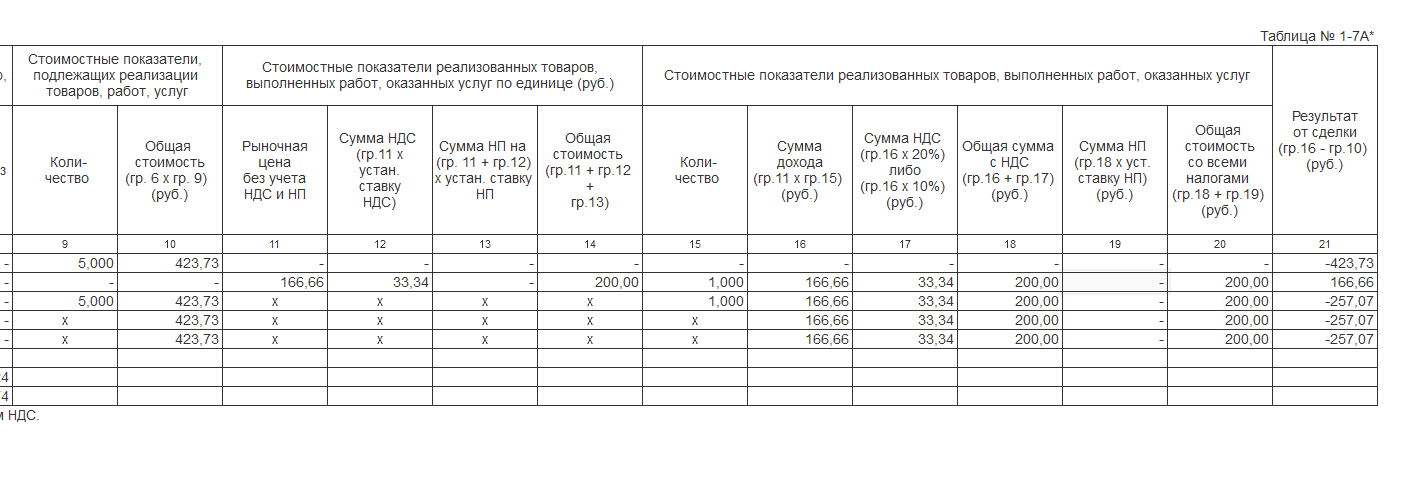

Суть в том, что в расход табл 1,7 падает не реализованный товар ( который просто оприходован и оплачен поставщику)

В 1С судя по всему не предусмотрен нормальный вариант списания товаров для ИП на ОСНО. Поэтому либо руками все время править, либо соглашаться с их вариантом получение дохода от реализации.

2 лайка

это точно!

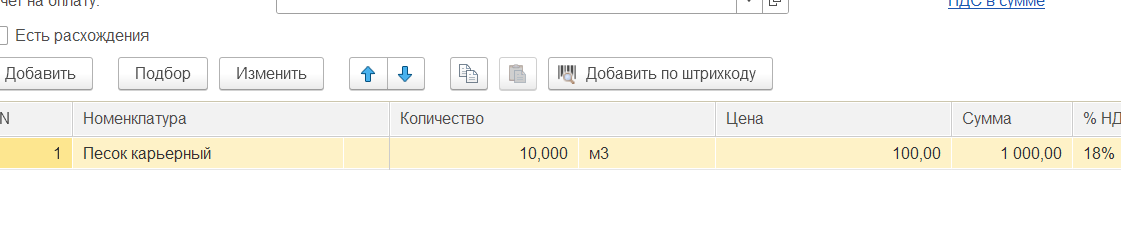

Вот что у меня получилось:

Куплен и оплачено только половина.

Продано и получено половину оплаты

Книга

2 лайка

расход это колонка 15, и там стоит 1штука

Если вы про колонку 9 то это как понимаю это доступный остаток, который можно продать. Который соответствует разделу 1.1.

Константин, дело в том, что требование получения оплаты от покупателя для принятия в расходы, признано судом не соответствующим законодательству. Поэтому для принятия в расходы достаточно трех фактов - получения товара, оплата его поставщику и отгрузка (реализация). Но этого варианта в 1С нет. Это ничем не объяснимый факт.

2 лайка

у вас в расходы также упала стоимость 5 шт а не 2 как должно быть

1 лайк

Надежда, 1с вероятно трактует закон из крайности в крайность, либо ждать оплату от покупателя, либо списывать сразу после оплаты поставщику. Придется пользоваться 1 вариантом, править руками это мучения.

2 лайка

или все таки мы упускаем какие то настройки

1 лайк

только могу дать рекомендацию написать запрос в 1С с этим вопросом чтобы они это про комментировали. И как понял они это декларируют.

Это можно из программы сделать.

т.к. вот ответ 1С на вопрос про на методику

Методика БП3 опирается на Главу 23 Налогового Кодекса РФ, а также Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей утвержденный Приказом Минфина России N 86н, МНС России N БГ-3-04/430 от 13.08.2002 с учетом всех последующих изменений.

ps: глянул код в релизе 3.0.121.31, да нужна оплата на реализацию.