Не могли бы вы рассказать как учитывать и отчитываться по НДФЛ, если ИП занимает на Краудфандинговой платформе? Является ли ИП налоговым агентом, обязан ли перечислять ндфл, в какие сроки и какую отчетность нужно сдавать

Добрый день.

Организация-заемщик, выплачивающая физлицу-займодавцу доход в виде процентов по займу, признается налоговым агентом и обязана исчислить, удержать и перечислить в бюджет соответствующую сумму НДФЛ. Организация - оператор инвестиционной платформы по краудлендингу (это разновидность краундфандинга) налоговым агентом не является ФНС РФ: Письмо № БС-4-11/18458@ от 29.12.2021

Для ИП такие же правила по НДФЛ, поэтому он тоже является налоговым агентом по НДФЛ.

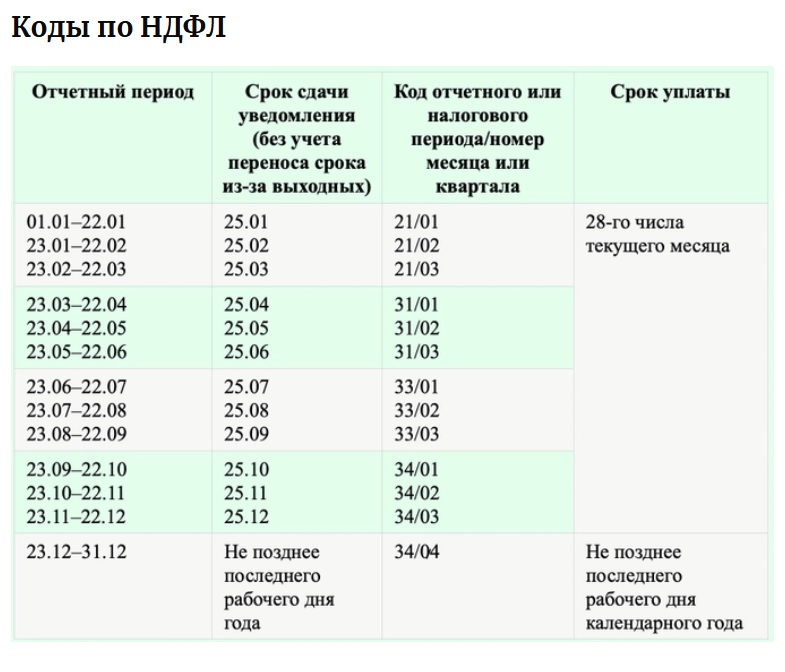

НДФЛ удерживается при выплате процентов. Перечисляется в бюджет в обычные сроки, так же как и налог, удержанный из других доходов. Включается в 6-НДФЛ тоже, как и другие доходы/НДФЛ, никаких особенностей тут нет.

спасибо, в целом теория понятна, практика будет сложнее(. Существует необлагаемый доход по полученным %%, это здесь работает?

В ст. 214 НК РФ говорится, что в расчет берутся не только банковские вклады, но и другие продукты, по которым гражданин получает доход в виде процентов. Для расчета налоговой базы учитываются доходы по вкладам, накопительным и карточным счетам, облигациям, ценным бумагам и так далее.

Полученный по всем продуктам процентный доход за год суммируется, и если полученная сумма превышает установленный лимит, с суммы сверх этого лимита уплачивается НДФЛ по ставке 13% (или 15%, если годовой доход физлица превышает 5 млн рублей).

Подробнее на сайте Banki.ru Налоги на доходы по вкладам в 2023 году: нужно ли и как платить, кто должен это делать | Банки.ру

Не существует необлагаемого дохода по процентам, полученным по договорам займа.

Статья 214 НК РФ про доходы от долевого участия в организациях. Если же речь идет о статье 214.2 НК РФ, то она касается только процентов, уплачиваемых банками.

Приведенная вами статья очень неграмотно написана. Я не советую ею пользоваться.