Добрый день.

АО приняло решение о выплате дивидендов за 2022 в сумме 15 000 000 руб, промежуточные дивиденды в 2022 году не распределялись и не выплачивались. В АО 2 акционера-физических лица, акции распределены поровну. Акционеры являются резидентами РФ.

АО является участником ООО и получило по итогам 9 мес. 2022 года дивиденды в сумме 26 100 000 руб., с этих дивидендов удержан налог на прибыль у источника выплаты по ставке 13%.

Как рассчитать НДФЛ с дивидендов акционеров и отразить в 6-НДФЛ?

1 лайк

Добрый день.

Вопрос передан эксперту, он готовит ответ.

Добрый день, Галина.

Уточните пожалуйста 26 100 000 руб - эта сумма полученных дивидендов уже за вычетом налога на прибыль?

Добрый день, Гульнара.

Да, это сумма полученных дивидендов за вычетом налога на прибыль (13%)

Спасибо за уточнение.

Расчет НДФЛ с дивидендов будет следующим:

Если российская организация, которая распределяет дивиденды, получает дивиденды от других компаний и выплачивает доход физлицу - налоговому резиденту РФ, то налог рассчитывается по формуле (пп. 1 п. 2.1, п. 2.3 ст. 210, п. 3.1 ст. 214, п. 1 ст. 224 НК РФ):

1 Если налоговая база физлица по доходам от долевого участия в данной организации за налоговый период превысила 5 млн руб., с суммы превышения налог рассчитывается по ставке 15% (п. 1 ст. 224 НК РФ).

ЗНП - это сумма налога на прибыль, удержанного с дивидендов, полученных российской организацией, рассчитанная пропорционально доле участия физлица в этой организации.

Чтобы определить показатель ЗНП, нужно сделать следующее:

1) рассчитать произведение показателей К и Д2,

где показатель К рассчитывается по формуле:

К= 7 500 000 / 15 000 000 = 0,5

А показатель Д2 равен общей сумме дивидендов, полученных российской организацией в текущем и предшествующих отчетных (налоговых) периодах. Эта сумма определяется в порядке, установленном п. 5 ст. 275 НК РФ.

При определении показателя Д2 действуют, в частности, следующие правила (п. 5 ст. 275 НК РФ):

в расчет принимаются только дивиденды, которые вы ранее не учитывали при расчете налога с выплаченных дивидендов, то есть те, которые еще не включали в показатель Д2 в прошлых периодах;

в расчет принимаются “чистые” дивиденды, то есть за минусом удержанного с них налога, которые получены от российских или иностранных организаций (Письмо Минфина России от 08.02.2019 N 03-03-06/1/7581, которое, как мы полагаем, сохраняет актуальность, несмотря на изменения, внесенные в Налоговый кодекс РФ).

в показатель не включаются дивиденды, облагаемые по ставке 0%, а также дивиденды, полученные от иностранной организации, на которые налогоплательщик имеет фактическое право в соответствии с п. 1.6 ст. 312 НК РФ;

Д2 = 26 100 000 , так как вы пишите, что вы получили сумму с уже удержанным с нее налогом.

Соответственно произведение показателей = 0,5*26 100 000 = 13 050 000 руб

- рассчитать показатель ЗНП по формуле:

| 2 Показатель БЗ - база для определения суммы налога на прибыль, подлежащей зачету, - равен наименьшей из величин: | |

|---|---|

| • | сумма дивидендов, начисленных физлицу; |

| • | произведение показателей К и Д2. |

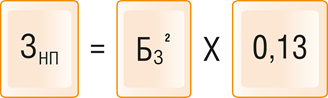

Сумма дивидендов, начисленных физлицу = 7 500 000 рублей, соответственно Бз = 7 500 000

*Знп = 7 500 000 0,13 = 975 000 руб

Расчет НДФЛ

Напомню формулу:

НДФЛ = 650 000 + (7 500 000-5 000 000) * 15% - 975 000 = 650 000 +375 000 – 975 000 = 50 000 рублей.

Что касается заполнения Расчета 6-НДФЛ:

Дивиденды покажите в отдельных разд. 1 и 2 с КБК НДФЛ для дивидендов.

При этом поскольку сумма дивидендов превышает 5 000 000 руб., применяются ставки НДФЛ 13% и 15**%, заполняются два разд. 1 и два разд. 2 формы 6-НДФЛ с разными КБК**;

КБК НДФЛ с дивидендов, облагаемых по 13%, - 182 1 01 02130 01 1000 110; по 15% - 182 1 01 02140 01 1000 110

В поля 110 и 111 включите дивиденды, выплаченные с начала года по 30 июня, в поля 140 и 141 - исчисленный с них налог. Если уменьшали НДФЛ на налог на прибыль, сумму уменьшения укажите в поле 155, НДФЛ к уплате - в поле 160.

В разд. 1 укажите налог с дивидендов, выплаченных с 23 марта до 22 июня включительно.

В Справке о доходах дивиденды отражайте в отдельных разд. 2, а в Приложении - с кодом 1010. Сумму уменьшения укажите в поле “Сумма налога на прибыль” (Письмо ФНС от 04.08.2021 N СД-4-11/11028@).

Большое Вам спасибо!

С уважением,

Галина

1 лайк