Добрый день! Надежда, а как будет выглядеть разделительный баланс, если передается только один объект ОС, в решении учредителя указано по кадастровой! стоимости. баланс до реорганизации (ОС по остаточной стоимости), баланс Альфа после реорганизации (ОС-Остаточная стоимость передаваемого объекта), баланс Бетта - ОС по кадастровой стоимости. Но тогда не выполняется равенство: Баланс До = баланс Альфа после+баланс Бетта?

Добрый день

Вопрос вынесен в отдельную тему.

Пожалуйста, опишите ситуацию подробнее. Что у вас за реорганизация и кто учредитель.

ООО реорганизуется путем выделения другого ООО. По решению учредителя передает актив, как я и указала выше. Учредитель - физическое лицо, он же и будет единственным учредителем в выделяемом ООО и останется в реорганизованном ООО

Добрый день!

Уточните, пожалуйста. У вас актив передается по разделительному балансу в выделяемое общество, не в качества вклада в уставный капитал?

Нет не в счет вклада.

1 лайк

edruks, смотрите.

При составлении отчетности до сих пор используются Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций. Они утверждены Приказом Минфина РФ от 20.05.2003 N 44н.

Тем не менее во многом еще актуальны.

Так, при реорганизации учредители могут определить, по какой оценке передавать имущество:

- Оценка передаваемого при реорганизации организации имущества производится в соответствии с решением учредителей, определенным в решении (договоре) о реорганизации, - по остаточной стоимости, либо по текущей рыночной стоимости, либо по иной стоимости (фактической себестоимости материально-производственных запасов, первоначальной стоимости финансовых вложений и др.).

- Во вступительной бухгалтерской отчетности возникшей в результате реорганизации организации на начало отчетного периода (дату государственной регистрации) данные об имуществе, обязательствах и других числовых показателях заполняются на основе утвержденных в установленном порядке передаточного акта или разделительного баланса, а также данных заключительной бухгалтерской отчетности реорганизованных организаций, составленной с учетом возникших изменений в составе и стоимости передаваемого имущества и обязательств.

Бухгалтерский баланс выделенной компании (вступительный баланс) действительно формируется путем разделения показателей бухгалтерской отчетности реорганизованного общества, но при этом имущество отражается в оценке, определенной учредителями.

- Вступительная бухгалтерская отчетность возникшей организации на дату ее государственной регистрации составляется на основе разделительного баланса с учетом отраженных реорганизуемой организацией операций, указанных в пунктах 36 и 37 Методических указаний.

Данные о полученных в процессе реорганизации основных средствах, доходных вложениях в материальные ценности и нематериальных активах правопреемник при составлении вступительной бухгалтерской отчетности на дату государственной регистрации фиксирует в оценке, по которой они отражаются в разделительном балансе с учетом числовых показателей бухгалтерской отчетности реорганизуемой организации на дату внесения в Реестр записи о возникшей организации.

Разница регулируется показателем “Нераспределенная прибыль (непокрытый убыток)” и корректировками без записей в бухучете:

Также все изменения раскрываются в пояснительной записке:

- Организации, продолжающие осуществление своей деятельности после проведенной реорганизации в форме присоединения или выделения, составляют промежуточную и (или) годовую бухгалтерскую отчетность с учетом полученных (переданных) имущества и обязательств.

Данные передаточного акта или разделительного баланса, изменения величины уставного капитала, добавочного капитала и других числовых показателей бухгалтерского баланса раскрываются в пояснительной записке к бухгалтерской отчетности.

При реорганизации в форме выделения организация может раскрывать информацию о доходах, расходах, суммах прибылей (убытков), а также налога на прибыль, в пояснительной записке к бухгалтерской отчетности либо в отчете о прибылях и убытках…

Для целей обеспечения сопоставимости числовых показателей бухгалтерской отчетности по окончании процесса реорганизации, при котором было осуществлено присоединение (выделение) организации, информация за предшествующие реорганизации периоды подлежит корректировке в установленном порядке. При этом никакие записи в бухгалтерском учете не производятся.

Коллеги, я не вижу здесь ответа на конкретно заданный вопрос. Что будет в балансе мне не понятно, что компания которая реорганизуется должна провести переоценку ОС для передачи выделяемой? Но в нормативке нигде нет такой обязанности по переоценке в виду передачи выделяемой компании. Как я считаю делит она баланс по остаточной стоимости, а вот новая компания во вступительном балансе указывает уже переоцененную стоимость и корректирует пассив нераспределенной прибылью.?

Да, и в пояснительной записке раскрываете

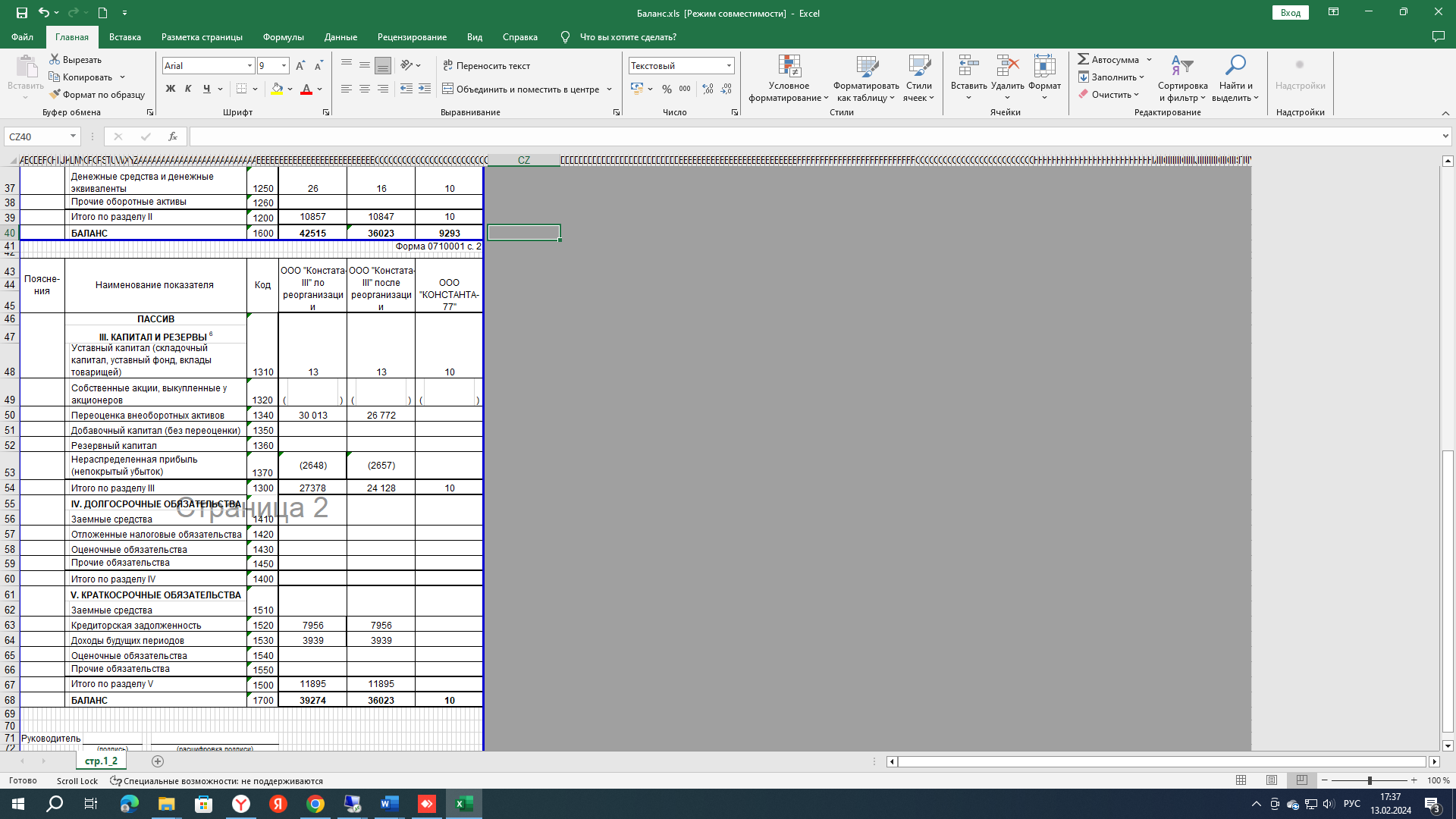

Тогда не выполняется равенство 42515 (до реорганизации) = 36023 (после у реорганизуемой +9293 (у выделяемой). Да и актив не равен пассиву у выделяемой. Это разделительный баланс (фрагмент). Если сразу корректировку у выделяемой прибылью сделать? Но равенство 42515 = 36023+9293 все равно не будет выполняться. Не понимаю как сделать так, чтобы рег органы не придрались

Если по решению учредителя оценка передаваемого имущества производится по кадастровой стоимости, то у передающей организации должна быть произведена переоценка этого объекта. Если это первичная дооценка, то она идет на добавочный капитал. При выделении компании вместе с этим объектом передается и соответствующая часть добавочного капитала.

Добрый вечер! Спасибо! Чем я могу мотивировать? Нигде нет прямых разъяснений. Я уже все перечитала и весь инет перебрала. Две противоположных позиции получается.

Добрый день.

Нормативных актов нет, в которых указано, что именно делать. Поэтому выбирать между мнениями придется вам.

Я за второе мнение, с переоценкой. Оно дает возможность корректно составить разделительный баланс.

Спасибо