за период 2018 - 2020 г. ФНС при выездной налоговой проверке требует справку-расчет переоценки валютных обязательств. у нас такой документ у учетной политике не утвержден, мы его никогда не формировали. Поэтому мы его не предоставили. В связи с этим ИФНС всю курсовую разницу в акте признала незаконно включенной, следовательно их вывод, что мы включили расходы, чтобы не платить налог на прибыль.

Правомерно ли их требование - запрашивать справку, как ее сформировать и должны ли мы это делать?

В выписке банка показывается остаток на валютном счете или поступление или оплата в валюте. А не сама курсовая разница.

Предоставлять именно справку-расчет по какой-то установленной форме вы не обязаны, но подтвердить расход документально - обязаны.

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

ст.252 НК

Учет ведь наверняка ведется в 1С, а там есть все расчеты курсовых разниц.

Для подтверждения нет специальных документов. Чтобы подтвердить курсовую разницу, можно прилодить договор, документ об отгрузке, например, науладную и платежное поручение, чтобы было видно в какие даты это происходило и можно сделать обычную бухгалтерскую справку

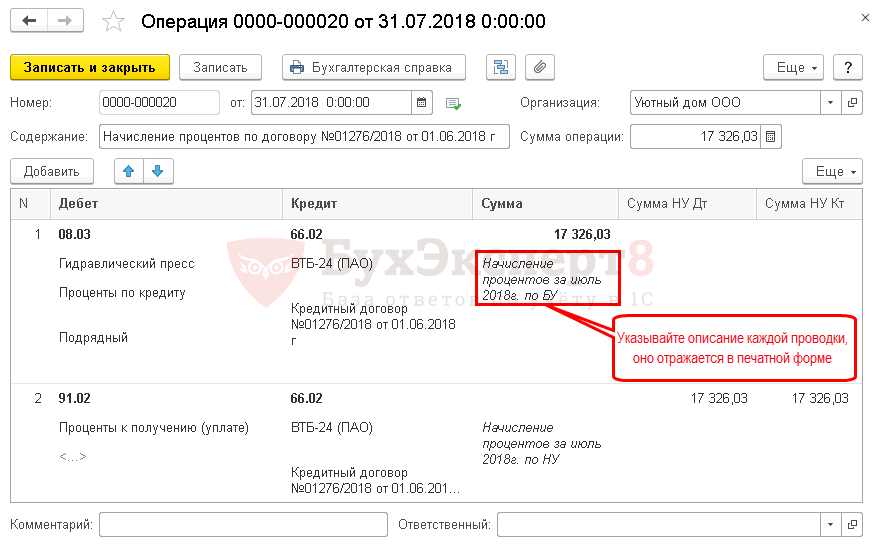

Бухгалтерскую справку можно сделать прямо в 1С. Справку оформляют документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

На основе документа Операции, введенные вручную можно распечатать Бухгалтерскую справку по кнопке Бухгалтерская справка.