Добрый день.

Подскажите, пожалуйста. У нас контракт на поставку товара страну ЕАЭС в валюте, по условиям которого, сначала мы получаем в два этапа предоплату от покупателя, а потом будет реализация.

Получается у нас есть этапы - поступление валюты на транзитный счет (до конца этого квартала), затем после валютного контроля поступления на валютный счет, затем продажа валюты и поступление денег на рублевый счет, потом еще раз то же самое со второй частью аванса (через 100 рабочих дней после первого аванса), потом реализация через несколько дней. Все этапы будут проходить в разные дни.

В какие моменты у нас будут появляться курсовые разницы и какие из них будут идти в налогооблагаемую базу для расчета налога на прибыль?

Здравствуйте.

Определение курсовой разницы необходимо производить на каждую дату совершения операции, а именно:

- на момент зачисление с транзитного счета на текущий валютный;

- на момент продажи валютной выручки.

Особый порядок в 2022-2024 гг признания доходов только по курсовым разницам, возникшим при переоценке требований и обязательств, определен в пп. 7.1 п. 4 ст. 271 НК РФ. Он не распространяется на курсовые разницы, возникающие при переоценке валюты (Письмо Минфина России от 15.06.2022 N 03-03-06/1/56508).

Соответственно все курсовые разницы будут отражаться в налоговых доходах/расходах.

Обоснование:

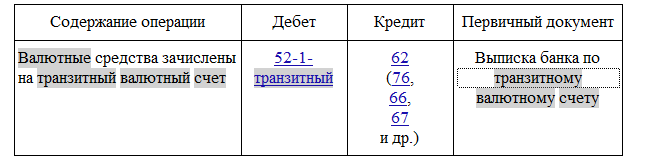

Транзитный валютный счет - это счет специального целевого назначения, который служит для идентификации поступлений иностранной валюты в пользу организации и учета валютных операций. Банк открывает и закрывает такой счет самостоятельно при открытии и закрытии текущего валютного счета (п. 2.1 Инструкции Банка России от 30.03.2004 N 111-И). Об открытии (закрытии) транзитного валютного счета банк не сообщает в налоговый орган.

Как правило, все денежные средства в иностранной валюте, поступающие в пользу вашей организации от третьих лиц, сначала зачисляются на транзитный валютный счет (п. 2.2 Инструкции Банка России от 30.03.2004 N 111-И). До предоставления в банк документов и информации, предусмотренных валютным законодательством, средствами на транзитном валютном счете нельзя распоряжаться.

Поступление валютных средств на транзитный валютный счет отражайте в обычном порядке:

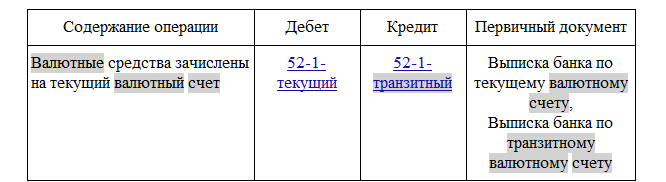

Списание валютных средств с транзитного валютного счета на текущий валютный счет отражайте проводкой:

В соответствии с п. п. 4, 5, 6, 7, 20 Положения по бухгалтерскому учету “Учет активов и обязательств, стоимость которых выражена в иностранной валюте” (ПБУ 3/2006), записи в бухгалтерском учете по валютным счетам организации, а также по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу Банка России, действующему на дату совершения операции. Одновременно указанные записи производятся в валюте расчетов и платежей.

Согласно п. 7 ПБУ 3/2006 и Приложению к ПБУ 3/2006 дата списания средств с валютного счета, а также дата зачисления на счет являются датами совершения операций в иностранной валюте. Поэтому на дату перечисления валюты с транзитного валютного счета на текущий валютный счет следует произвести пересчет суммы средств, учтенной на транзитном валютном счете. Возникающие при пересчете положительные (отрицательные) курсовые разницы включаются в состав прочих доходов (расходов) (п. п. 3, 11, 12, 13 ПБУ 3/2006).

В бухгалтерском учете продажу валюты отражают через счет 57 “Переводы в пути” или через счет 76 “Расчеты с разными дебиторами и кредиторами”. Для расчетов по продаже валюты рекомендуется открыть для данных счетов соответствующие субсчета. До момента продажи валюты на этом счете необходимо отражать курсовые разницы.

Пересчет в рубли возникшей в результате получения аванса кредиторской задолженности, производится по официальному курсу, установленному Банком России на дату ее принятия к учету (п. п. 5, 6, 7, 9 ПБУ 3/2006). В дальнейшем после принятия ее к учету пересчет не производится. Соответственно, выручка организации (в части, покрытой предоплатой) будет признана в учете исходя из оценки в рублях по курсу, установленному на дату получения аванса (п. п. 7, 9, 10 ПБУ 3/2006).

В налоговом учете положительные (отрицательные) курсовые разницы, образовавшиеся при переоценке имущества в виде валютных ценностей, производимого при совершении операций с иностранной валютой, учитываются в составе внереализационных доходов (расходов). Суммы полученных авансов пересчету не подлежат (п. 11 ст. 250, пп. 5 п. 1 ст. 265, пп. 7 п. 4, п. 8 ст. 271, пп. 6 п. 7, п. 10 ст. 272 Налогового кодекса РФ).