Уважаемые, прямо не знаю, что предпринять. Купили станок. Стоимость станка около 3000 Долларов США. В договоре - доллары США, да. Оплатили 80% стоимости станка, получили сам станок и УПД в рублях на сумму 2,5 млн. рублей. Остались должны им еще 500 тысяч рублей. Получилось так, что оплачивали частями. И тут скакнул вверх курс доллара. Они выкатывают нам акт сверки, согласно которому мы им должны не 500 тысяч рублей, а 530 тысяч. То есть, де-факто мы за станок заплатили 2 530 тысяч рублей. А УПДшка у нас - на 2 500 тысяч рублей. Вопрос - куда девать эти самые 30 тысяч, которые образовались в результате изменения курса доллара США? Как их проводить? И что в этой ситуации происходит с налогом на добавленную стоимость?

Добрый день! Хотелось бы получить уточнения по вопросу:

- УПД в рублях - я так понимаю что продавец российская организация, а цена товара выражена в долларах.

- Расчеты я так понимаю вы тоже ведете в рублях с привязкой к курсу доллара?

- Должны вы остались 500 тысяч не рублей а долларов?

- В каком либо пункте договора (по поставке или в разделе договора по оплате) установлен курс пересчета? И может быть указан курс какого банка берется в расчет? Банка России или может коммерческого банка какого-либо?

Спасибо за уточнения.

Резюмируя получается:

- Договор между российскими ооо, цена выражена в долларах, расчеты ведутся в рублях.

- Курс установлен как курс ЦБ на дату платежа.

- Было три аванса по курсам на дату оплату, общая сумма аванса в долларах перечисленная до момента получения товара составила 28585,5 долларов.

Отгрузка была на 30 090 долларов.

Соответственно после передачи товара задолженность в долларах составила 1 504,50 долларов.

Эту задолженность вы потом закрывали несколькими частичными платежами.

Все так?

К сожалению файл не четкий. поэтому расчет привожу из тех цифр что увижу))

В части НДС разу оговоримся - у покупателей курсовые разницы на налогообложение НДС не влияют: при изменении курса валюты сумму НДС, принятую к вычету, корректировать не нужно. Ведь проведение корректировок не предусмотрено законодательством.

Если все так, как я резюмировала выше то тогда учет с курсовыми разницами у вас будет следующий:

Стоимость имущества, приобретенного по договору в иностранной валюте (в у. е.), а также платежи по этому договору покупателю нужно пересчитывать в рубли. По кредиторской задолженности перед продавцом придется рассчитывать и отражать в учете курсовые разницы.

Учет перечисленного аванса:

Д 60 К 51 в сумме по курсу перечисления 2 159 995.38 (650 238.28+874 289.85+632 467. 25)

Учет купленного товара:

При принятии к бухгалтерскому учету имущества, стоимость которого выражена в иностранной валюте, пересчитайте его стоимость в рубли по курсу, установленному Банком России (п. п. 4, 5, 6, 9, 10 ПБУ 3/2006 “Учет активов и обязательств, стоимость которых выражена в иностранной валюте”):

• на дату перечисления аванса продавцу (если договором предусмотрена предварительная оплата) - в части, оплаченной авансом;

• на дату принятия имущества к учету - в части, не покрытой ранее перечисленным авансом.

Соответственно проводка Д 41 К 60 у вас будет отражаться по следующей стоимости:

(2 159 995,38 + 1 504,5*курс на дату передачи товара)

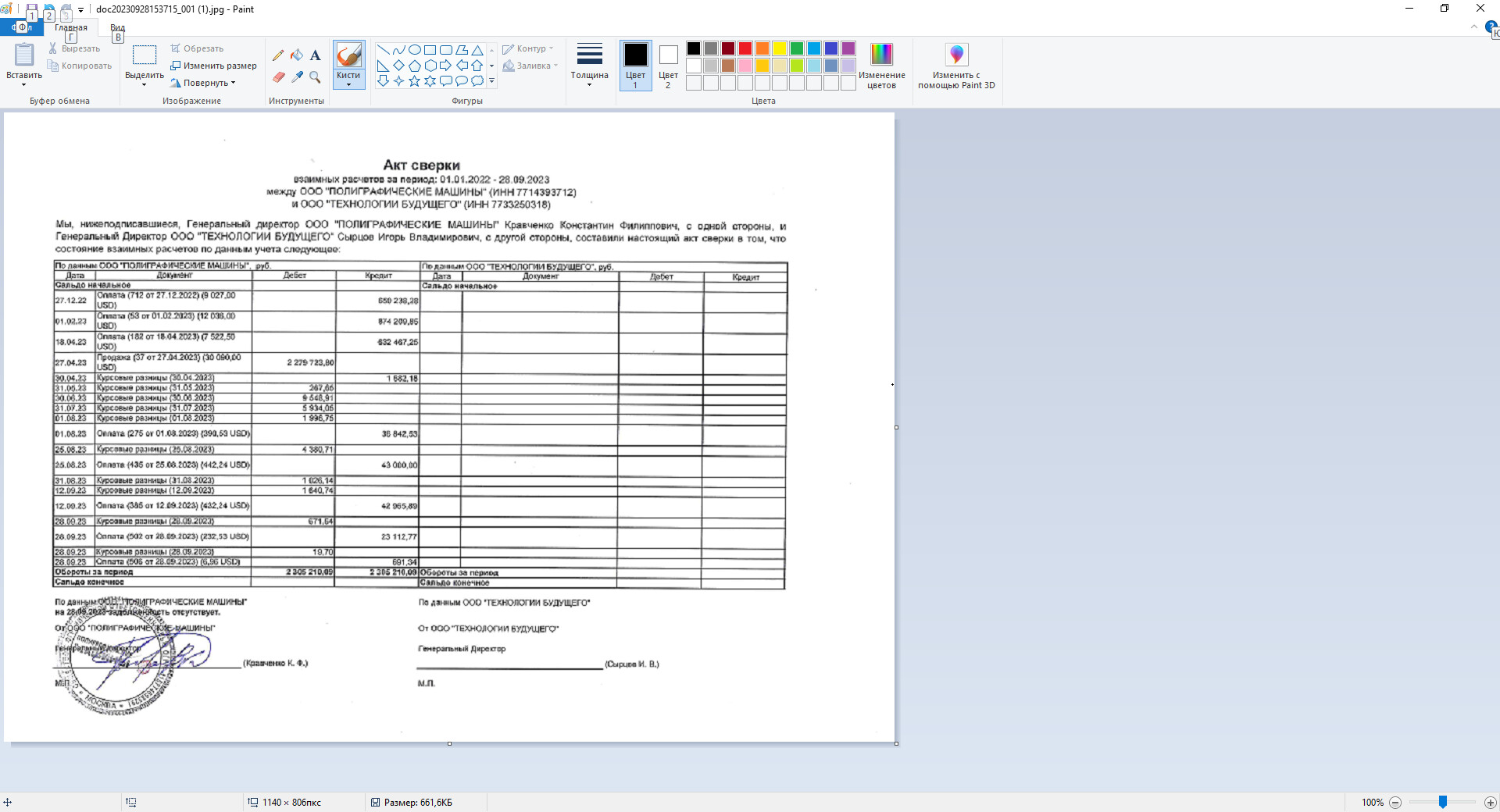

Если отталкиваться от цифр продавца, то возможно как раз и получится 2 279 723.9 (курс на дату принятия к учету продавец определил 79,58 долл/руб, что похоже на правду.

Давайте условимся что у вас проводка Д 41 К 60 по стоимости 2 279 723,9 руб

После принятия имущества к учету его стоимость в связи с изменением курса валюты не пересчитывайте (п. 10 ПБУ 3/2006).

В части курсовой разницы:

- Требованиями и обязательствами, при переоценке которых возникает курсовая разница в бухгалтерском и налоговом учете, в частности, являются (п. 7 ПБУ 3/2006, п. 11 ч. 2 ст. 250, пп. 5 п. 1 ст. 265 НК РФ):

• дебиторская задолженность за переданные товары (выполненные работы, оказанные услуги и т.п.);

• кредиторская задолженность за полученные товары (принятые работы, услуги и т.п.);

Соответственно в вашем случае, пока товар не поступил к вам на учет у вас нет необходимости производить пересчет курсовой разницы.

Как в бухгалтерском, так и в налоговом учете переоценивать не нужно полученную и выданную предоплату (авансы, задатки),

(п. 10 ПБУ 3/2006, п. 8 ст. 271, п. 10 ст. 272 НК РФ);

В учете курсовые разницы у вас будут по кредиторской задолженности, сформированной в сумме 1504,50 долларов. (цена товара минус авансовые платежи)

Курсовые разницы рассчитывают и начисляют на даты пересчетов в рубли валюты, требований или обязательств, проводимых после принятия их к учету.

В бухгалтерском/налоговом учете курсовые разницы рассчитывайте на следующие даты (п. п. 7, 11 ПБУ 3/2006):

• на отчетные даты (конец месяца);

• на дату исполнения обязательства по оплате, в том числе частичного.

В Вашем прилагаемом акте как раз и видно что курсовая разница отражается на последнее число соответствующего месяца и на дату исполнения обязательства по оплате (частичной оплате).

В 2023-2024 году особый порядок признания в доходах и расходах рассчитанной курсовой разницы.

Положительная и отрицательная разница суммируется за все это время и будет отражена одномоментно только при погашении обязательства ((п. 11 ч. 2 ст. 250, пп. 7, 7.1 п. 4 ст. 271 НК РФ, пп. 5 п. 1 ст. 265, пп. 6, 6.1 п. 7 ст. 272 НК РФ). Такие выводы следуют из Писем Минфина России от 12.07.2022 N 03-03-06/1/66936, от 20.06.2022 N 03-03-06/1/58085.

Д 60 К 91 - положительная курсовая разница

Д 91 К 60 - отрицательная курсовая разница