Добрый день, ООО малое предприятие , упрощенный способ ведения бух учета занимается торговлей продажа товара через интернет. На каком бухгалтерском счете учитывать расходы аренды склада под товар (44 или 20)? Можно ли в торговле , если это прямые расходы использовать сч 20 или только 44 ?

Добрый день ! Счет 44 “Расходы на продажу” предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

В организациях, осуществляющих торговую деятельность, на счете 44 “Расходы на продажу” могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы. Счет 20 не используется в торговых компаниях. Это следует из Приказа Минфина № 94н "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению ".

Подскажите пожалуйста, когда задают вопрос по определению себестоимости товара в торговле, какие счета я должна сформировать для ответа ? Есть какой нибудь алгоритм ?

Себестоимость в 1С по товарам и прочим МЦ формируется при проведении документа выбытия (Реализация (акт, накладная), Требование-накладная и т.д.). При этом формируется проводка Дт 90.02.1 Кт 41.01.

Способ оценки МЦ при их выбытии устанавливается организацией самостоятельно в учетной политике по БУ (п. 16 ПБУ 5/01 и НУ (п. 8 ст. 254 НК РФ) путем выбора одного из следующих методов:

- по средней себестоимости;

- по методу ФИФО;

- по себестоимости каждой единицы.

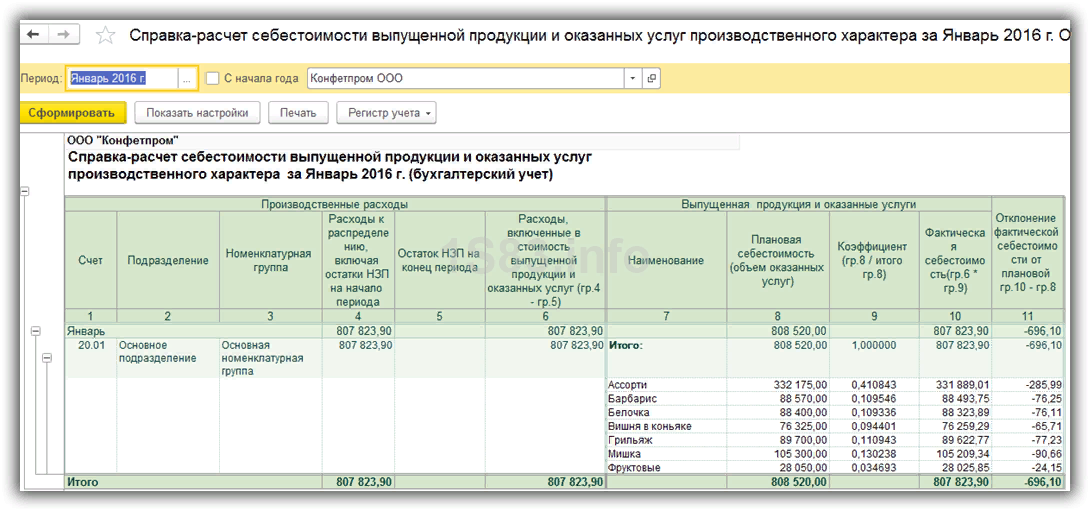

В 1С есть обработка, которая позволяет сформировать по итогам проделанной работы справку-расчет. Вызывается она по одноименной кнопке.

Сам отчет «Справка-расчет» выглядит аналогично тому, как показано на рисунке ниже.