Добрый день!

Мы получили аккредитацию как ИТ-компания. В связи подскажите, пожалуйста:

1.Когда можно начинать применять льготы, то есть платить взносы и налог (если на УСН это распространяется) по льготным ставкам? Если решение об аккредитации получили в марте 2022?

2. Должна ли быть на балансе компании ИТ-разработка, предоставление доступа к которой и есть наша деятельность?

Льготы по УСН в настоящий момент на федеральном уровне нет. Надо смотреть региональный закон, пониженные ставки могут быть там.

Что касается взносов. Применять льготу можно при соблюдении определенных условий:

наличие документа о госаккредитации;

средняя численность работников за 9 месяцев предыдущего года не менее 7 человек;

доля «льготных» доходов в общей массе доходов — не менее 90%.

Если у вас условия по средней численности и доле доходов от ИТ-деятельности соблюдаются, то льготу по взносам применяете с месяца получения аккредитации.

Спасибо!

А как определиться с долей выручки, если аккредитацию получили в марте 2022г. С какого периода нужно считать эту долю?

В РСВ указываются данные для применения льготы за 9 месяцев предыдущего года. А как в нашем случае быть?

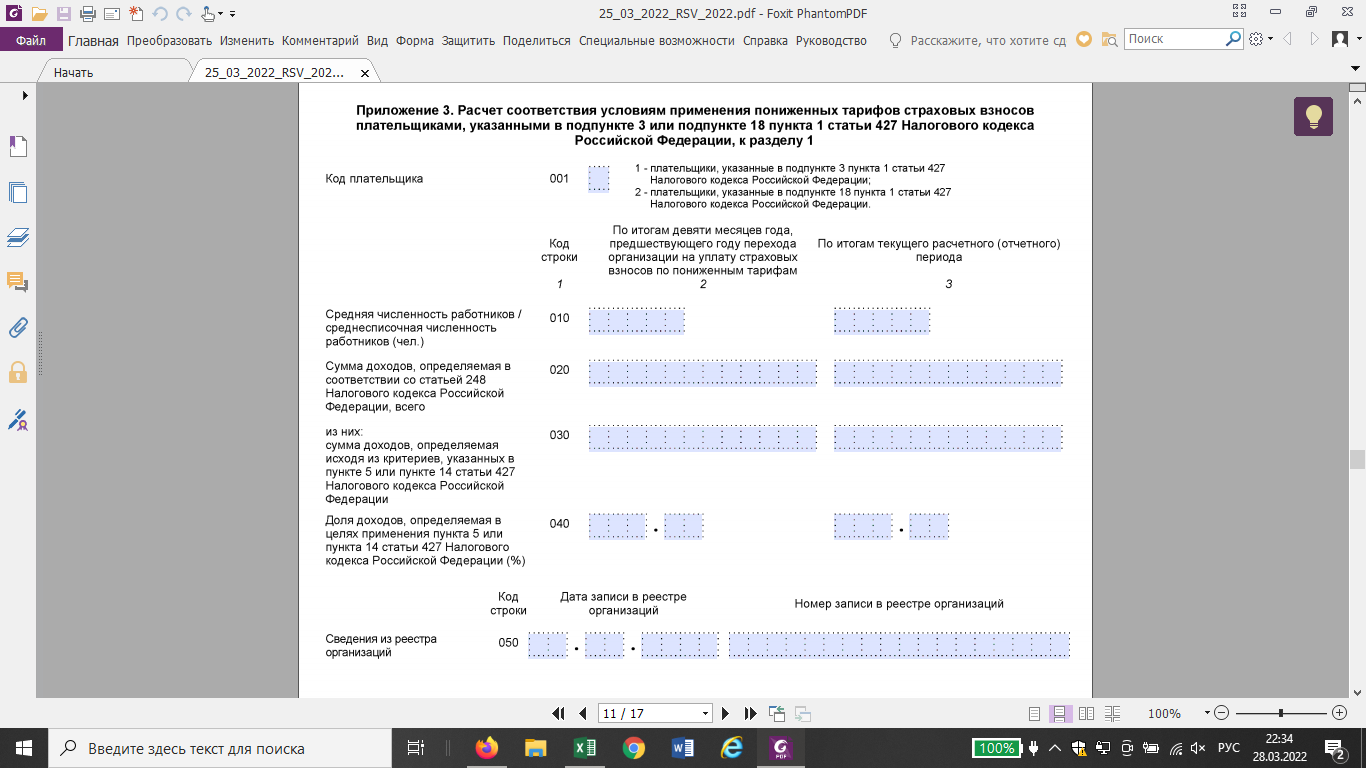

Это только для “старых” организаций. Вновь созданные организации заполняют графу 3. Из Порядка заполнения

В целях соблюдения соответствия условиям, указанным в пункте 5 или пункте 14 статьи 427 Кодекса, вновь созданные организации заполняют графу 3 по строкам 010 - 040 и строку 050 или 060.

Поскольку организация существовала в 2021 году менее 9 месяцев, она является вновь созданной (Письма Минфина России от 11.12.2020 № 03-15-06/108616, от 08.04.2020 № 03-15-05/27777, от 04.02.2020 № 03-15-06/6886).

Для расчета права применять пониженные тарифы взносов в 1 квартале 2022 года (у вас с марта) вы берете данные за этот квартал, для расчета права в 1 полугодии - данные 1 полугодия и т.д. до конца 2022 года. И только в 2023 году вы будете брать данные за предыдущий год, уже не как вновь созданная.

И на что надо обратить особое внимание - как вновь созданная организация вы берете для расчета среднесписочную численность (а не среднюю, как “старые” организации). В среднесписочную численность не входят работники по договорам ГПХ и внешние совместители. А вот в следующем году, когда вы будете уже считаться “старой” организацией, вы будете брать для расчета среднюю численность, куда включаются и договорники ГПХ и совместители.

Добрый день!

Подскажите, пожалуйста, правильно мы понимаем, если мы планируем начать применять льготы по страховым взносам с апреля 2022г., то мы применяем льготы апрель, май, июнь, далее проверяем выполнение условий для применения льгот, доля не меньше 90%, среднесписочная численность не менее 7 человек и если условия выполнены, то мы ничего не пересчитывает и продолжаем применять льготы в июле, август и тд. А если хоть одно условие за апрель, май, июнь будет не выполнено, то мы должны будем пересчитать за апрель, май, июнь страховые взносы и доплатить и с июля уже не сможем применять льготы?

Да, вы должны будете доплатить за апрель-июнь. Но все показатели считаются нарастающим итогом и у вас в периоде 9 месяцев опять может оказаться право применять льготу.

Приложение 3 вы имели ввиду? С 1 квартала новый расчет.

Вы вносите данные за отчетный (расчетный период). Отчетные периоды - 1 квартал, 1 полугодие, 9 месяцев. Расчетный период - год.

Да, графа 2 в этом году не для вас.

Из порядка заполнения:

В целях соблюдения соответствия условиям, указанным в пункте 5 или пункте 14 статьи 427 Кодекса, вновь созданные организации заполняют графу 3 по строкам 010 - 040 и строку 050 или 060. > Графа 2 для вновь созданных организаций не заполняется.