Здравствуйте, мое ООО выкупает крохотное помещение у Департамента Городского имущества за 2,175 млн. руб. в рассрочку на 7 лет по договору купли-продажи.

В договоре указан процент 6% (1/3 ставки ЦБРФ на лето 2024 года). Сумма выкупа налогом не облагается.

НО предоставленный график платежей на 84 месяца предполагает переплату за все 7 лет около 64% от суммы выкупа, когда должно быть 42% (7 лет по 6%). Также кредитором сделан дифференцированный вид платежа, при котором я должен заплатить в первый год около 30% годовых.

Я не понимаю к кому мне обращаться и как сформулировать вопрос к кредитору (ДГИ), там мне нужно формулы составить какие-то? Кто этим должен заниматься, финансовый юрист? Помогите, пожалуйста. Ссылка на pdf графика платежей

Ситуация у вас понятная и довольно частая при рассрочке через ДГИ.

Я посмотрел приложенный график: действительно, процент указан 6% годовых (1/3 ставки ЦБ на дату публикации объявления), но форма платежей — дифференцированная. Это значит, что к фиксированному платежу по телу долга (25 892,86 руб. ежемесячно) сверху начисляются проценты на остаток задолженности. Поэтому в первый год нагрузка действительно выглядит как «почти 30%», но это не ставка, а эффект большой базы (весь долг ещё не погашен).

Почему переплата выглядит 64%, а не 42%:

-

42% — это простое умножение 6% × 7 лет. Но в рассрочке проценты начисляются на уменьшающийся остаток, и итоговая сумма переплаты всегда выше простой арифметики.

-

У вас к фиксированным платежам прибавляется «плавающая» часть процентов на остаток долга, поэтому к концу срока выходит именно такая общая переплата.

Что делать и к кому идти:

-

Финансовый юрист или консультант по ипотечным/лизинговым схемам сможет проверить корректность расчётов и формулы в договоре. Обычно в договорах ДГИ формула строго по закону № 159-ФЗ (ч. 3 ст. 5) и оспорить её сложно.

-

Если есть сомнения в корректности самого графика, можно направить официальный запрос в ДГИ с просьбой предоставить формулу начисления процентов и порядок формирования графика. Формулировка простая:

- «Прошу разъяснить порядок начисления процентов по договору №…, в частности методику расчёта сумм в графике платежей, так как фактическая переплата существенно выше арифметического расчёта 6% × 7 лет».

-

В идеале — сначала сверить самостоятельно формулы (это может сделать бухгалтер/финансовый консультант в Excel: остаток долга × 6% / 12), а потом уже задавать вопрос кредитору.

По факту: сам ДГИ ничего «нового» не придумал, просто применил стандартный порядок, и суммы действительно могут выглядеть завышенными на первых годах из-за дифференцированного метода.

1 лайк

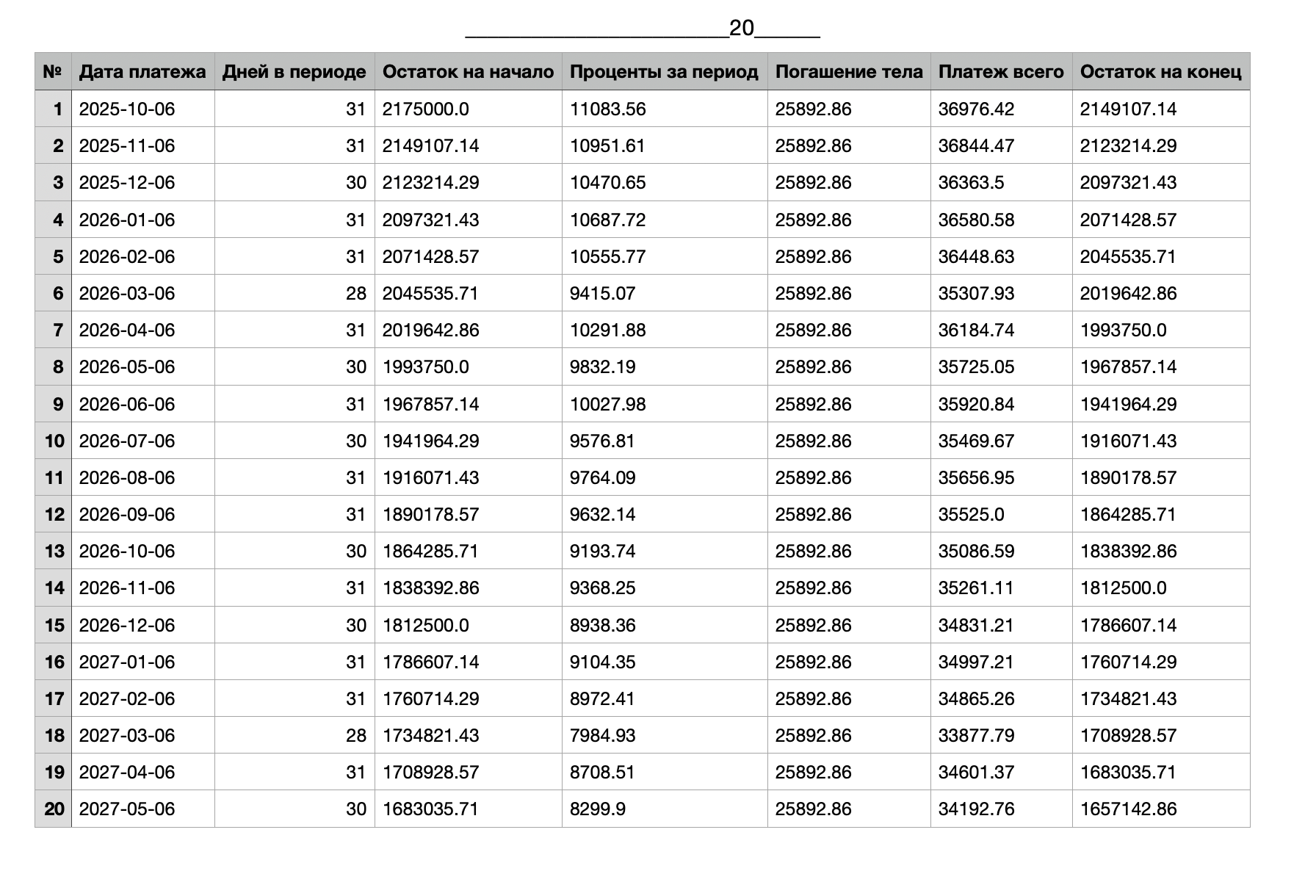

Посчитал модельный график при 6% годовых и дифференцированных платежах (фиксированное погашение тела 25 892,86 руб. + проценты на остаток).

Вот всё в Excel:

Что видно по модели:

-

Итог процентов за все 84 месяца ≈ 462 645,06 руб.

-

Общая сумма платежей ≈ 2 637 645,06 руб.

-

«Переплата» к сумме выкупа ≈ 21,27%, а не 42% и точно не 64%.

-

Эффективная ставка (XIRR) с учётом фактической неравномерности периодов ≈ 6,347% годовых (чуть выше номинальных 6% из-за расчёта по фактическим дням).

Почему у вас в графике «в первый год будто 30% годовых»:

-

Это не ставка, а ощущение от большой базы долга в начале при дифференцированной схеме: проценты в первый год выше, затем быстро падают.

-

В вашем PDF, судя по разметке, первая строка показывает «Сумма за рассрочку» кратно выше типичных 6%/12, что может означать расширенный первый период (проценты начислены за большее число дней до первого платежа) или просто «поплыли» столбцы при выгрузке. В середине графика встречаются строки с процентами порядка 11 083,56 руб. — это очень похоже на нормальные проценты за ~31 день: 2 175 000 × 6% × 31/365 ≈ 11 083,56.

1 лайк

спасибо огромное, вы единственный из 4ёх форумов, кто дал ответ. Стало понятнее

1 лайк

спасибо

А где еще спрашивали? )