Добрый день. ООО на ОСНО приобрело ОС (станок ) 01.12.2021. Правильно ли будет сразу ( с 01.12.2021)осуществить постановку оборудования на учет и начислять амортизацию со след месяца. и применить вычет по НДС с 01.12.2021. Но технологических действий на этом оборудовании не производить ( не выпускать продукт -товар) до получения лицензии , предполагаемый срок получения лицензии через три-шесть месяцев. То есть применяем вычет, амортизацию, а станок пока простаивает. Возможны ли претензии со стороны налоговых органов?

1 лайк

Добрый день!

Приобретенный станок, который не используется в производстве продукции (до получения лицензии на право ее производства) можно признать основным средством (и начислять по нему амортизацию) в регистрах бухгалтерского учета, но, по нашему мнению, нельзя включить в состав амортизируемого имущества (и начислять по нему амортизацию) при исчислении налогооблагаемой прибыли.

Согласно п. 4 ПБУ 6/01 объект принимается к учету, как основное средство, если он предназначен для производства продукции и способен приносить экономические выгоды.

И амортизация по нему начинает начисляться с месяца, следующего за месяцем признания объекта основным средством (п. 21 ПБУ 6/01)

О дате фактического начала эксплуатации в ПБУ 6/01 ничего не сказано.

Согласно же п. 4 ст. 258 НК РФ амортизация по объектам основных средств начисляется с месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Эксплуатировать объект вы сможете начать только после получения лицензии.

Следовательно, по нашему мнению, амортизацию, начисленную после принятия объекта к учету (отражения его на счете 01) в регистрах бухгалтерского учета, нельзя будет признать расходами, уменьшающими налогооблагаемую прибыль. Претензии со стороны налоговиков в этом случае весьма вероятны.

НДС по приобретенным основным средствам принимается к вычету после их принятия на учет (п. 1 ст. 172 НК РФ). О дате начала эксплуатации, то есть включению приобретенного объекта в состав амортизируемого имущества глава 21 НК РФ ничего не говорит.

Таким образом, вы имеете право принять к вычету предъявленный продавцом НДС на дату признания этого оборудования основным средством в регистрах бухгалтерского учета, не дожидаясь получения лицензии и ввода оборудования в эксплуатацию.

Спасибо за ответ. Можно объяснить как правильно реализовать постановку на учет ОС и исключить из расходов уменьшающих налогооблагаемую прибыль в программе 1с бухгалтерия.

По 1С у нас другой эксперт, вопрос переадресовала ему.

Добрый день, Наталья! Если Вам необходимо принять к учету ОС, но не вводить его в эксплуатацию только в налоговом учете, то вы можете оформить поэтапно все эти операции.

При этом нужно иметь ввиду, что начисление амортизации в бухгалтерском учете и не начисление в налоговом, приведет к формированию временной разницы и отложенного налогового актива.

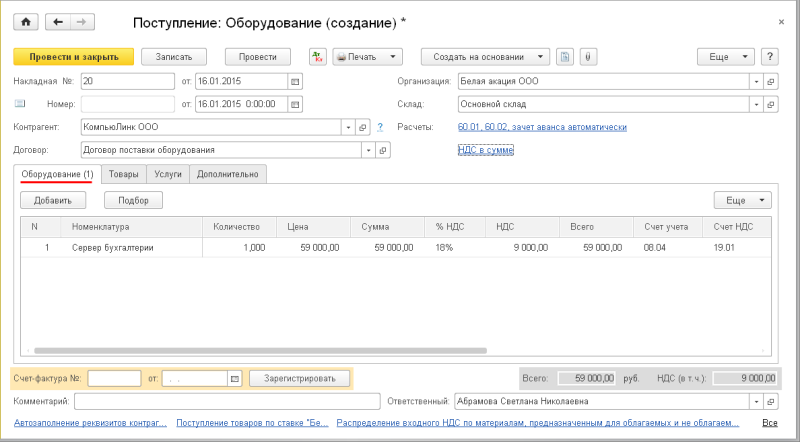

- Оформляете документ Поступление (акт, накладная) с видом операции Оборудование.

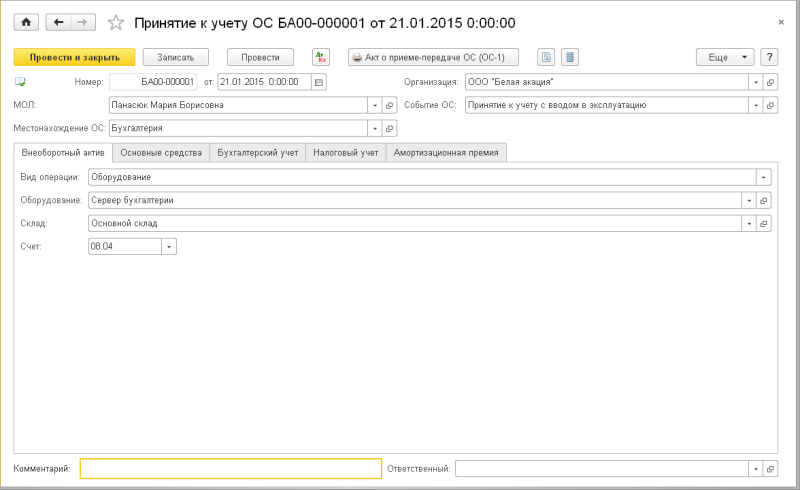

- Далее оформляете документ “Принятие к учету ОС” с видом операции “Оборудование”

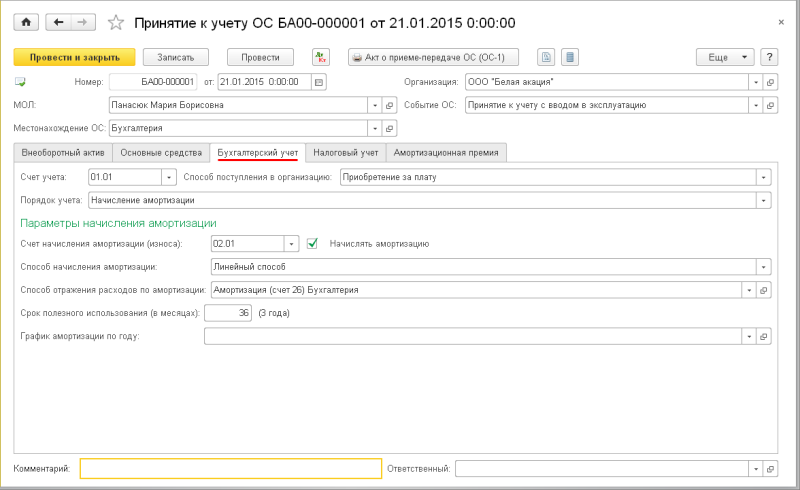

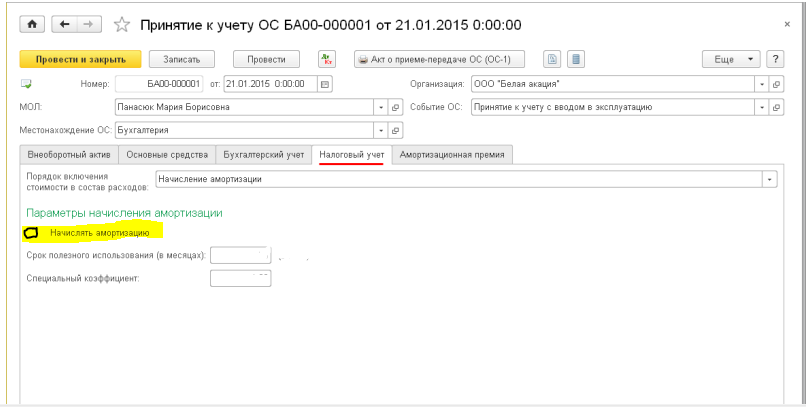

На вкладе бухгалтерский учет оставляете флаг “Начислять амортизацию”, а на вкладке налоговый учет этот флаг снимаете

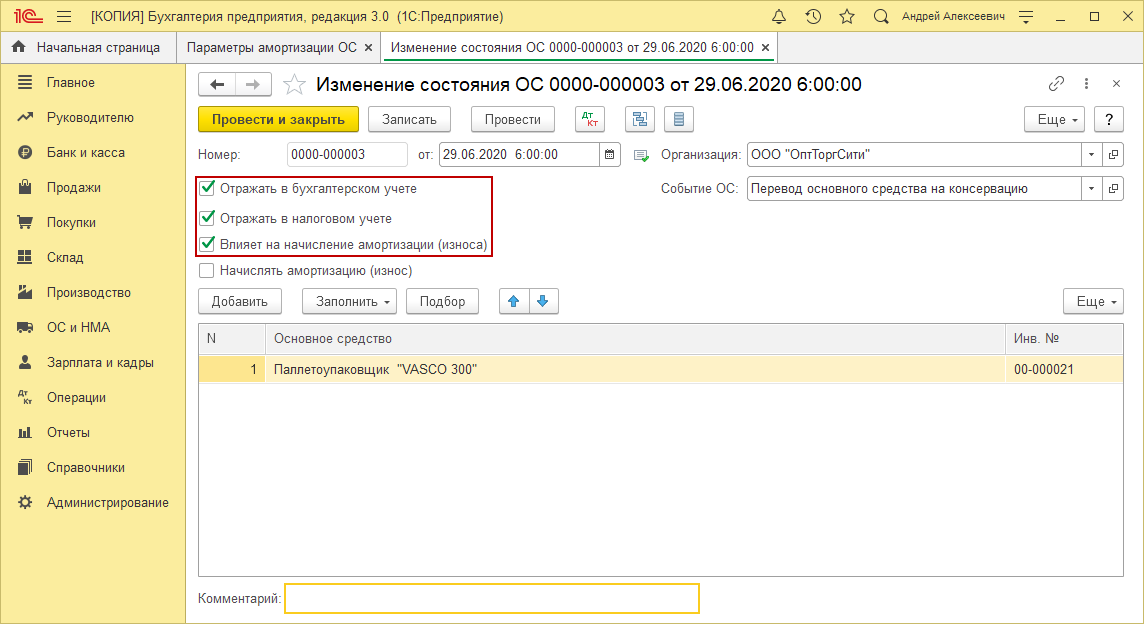

3. После того, как получите все документы сделаете документ “Изменение состояния ОС”, установите флаги “Отражать в налоговом учете”, “Влияет на начисление амортизации (износа)” и “Начислять амортизацию (износ)”

1 лайк

Добрый день. Спасибо за ответ.

Если я правильно поняла то делаем две операции 1. поступление оборудования формируется проводка 08.04.1 /60 ; 2. принимаем на учет , где отключаем в НУ амортизацию. проводка 01.01./ 08.04.1.

Прочитав статью Организации для осуществления работ необходимо получить лицензию. Лицензия пока не получена. При этом приобретены основные средства (оборудование) для целей использования в этой деятельности. Возможно ли принять оборудование к учету как основное средство уже сейчас, или нужно ждать получения лицензии (был произведен пробный запуск оборудования)? я сделала по другому :

1 . поступление основного средства проводка 08.04.2/60 и принятие 01.01./08.04.2 датой 01.11.2021 и 2. отключила в НУ амортизацию в закладке параметры амортизации ОС датой 02.11.2021

Сравнила в обоих вариантах показатели: НП одинаковый; в ведомости амортизации в колонке начисление амортизации только по БУ ест начисление в НУ нет данных; счет 02 данные так же в обоих вариантах только отражены в БУ., в Ф1 иФ2 все показатели одинаковые.

Встает вопрос: как все таки правильно отразить покупку станка ?

Добрый день. И что делать с формированной временной разницы и отложенного налогового актива. ПБУ 18/… мы как малое предприятие не применяем. Спасибо

Можно и так, и так

Если вы малое предприятие и ПБУ 18/02 не применяете, то временные разницы не образуется. Но разница в финансовом результате в БУ и НУ в любом случае будет. По данным бухгалтерского учета вы ежемесячно будете отражать в расходах суммы амортизации станка и уменьшать свой финансовый результат. В налоговом учете расходов по амортизации не будет и размер прибыли будет выше, соответственно налог на прибыль рассчитанный по данный налогового учета будет больше

Добрый день. С учетом все понятно. Не не поняла все таки какой метод ввода поступления проводить, через операцию поступление оборудования и принятие к учету ( то что вы писали) или второй ввод основного средства и прием ос одной операцией и вторая операция отключение ну в закладке параметры амортизации. что я писала ранее.

Как Вам удобно, можно и тот вариант, который Вы описали, и тот который я.

Спасибо Всем за помощь. С наступающим Новым Годом. Всем успехов и здоровья. Спасибо

1 лайк