Добрый день уважаемые клерки!

Турагентство ИП на УСН 6%. чеки бьет исправно на всю сумму полученную от туриста. но турагентство является именно агентом, работает по агентским договорам с туроператорами и его доходом является комиссия в среднем 6% от сумы указанной в чеке. Сегодня выяснили что мы при формировании чека не ставим галку признак агента “агент” думали что это относится только к платежным и банковским агентам, но похоже теперь это относится и к нам. чеков пробито много на большие суммы. страшно что налоговая может все эти суммы начать учитывать как доход. кроме того непонятно как могут оштрафовать, как одно нарушение или каждый чек? (но это вряд ли я думаю). ну и вариант с чеками коррекции не прокатывает так как чек коррекции не дает возможности поставить галку агент, там только приход можно добавить. получается что для исправления нужно абсолютно все чеки отменить а потом завести заново только с галками правильными?.

в общем голова кипит и страшно. может кто то с подобным сталкивался? в налоговой проконсультировать не смогли - им только письма писать и они дадут ответ. ОФД и те кто у нас обслуживают кассу тоже - никто дельного совета пока не дал. очень надеюсь на вас уважаемые клерки. помогите пожалуйста ![]()

![]()

![]()

Добрый вечер

Налоговая не может этого сделать, поскольку основанием признания дохода является все-таки не кассовый чек, а договоры и отчеты агента.

Но оштрафовать за неправильно оформленные чеки может.

Похоже, что да. А какой у вас формат фискальных документов? И кто ОФД? Попробуем уточнить у них

Над.К огромное вам спасибо за ответ. ФФД 1.05. в теории в этом формате признаки агента еще были не обязательны. а ОФД у нас Петер сервис

пока ковырялась в кассе выяснила что при регистрации у нас касса была без агентского признака и чеки с признаком агент она просто не бьет

В заявлении на регистрацию ККТ нет полей для сведений о применении ККТ агентом (не платежным и не банковским). Т.е. это внутренние настройки ККТ

Доброе утро уважаемые клерки! а можно еще такой вопрос - для налоговой - на какую норму закона лучше ссылаться по вопросу признания доходов не с суммы чеков пробитых, а на основании КУДИР и декларации

Доброе утро

Ссылаться надо на пп.9 п.1 статьи 251 НК.

- При определении налоговой базы не учитываются следующие доходы:

…

- в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение;

Добрый день уважаемые клерки! можно еще один важный вопрос задать?

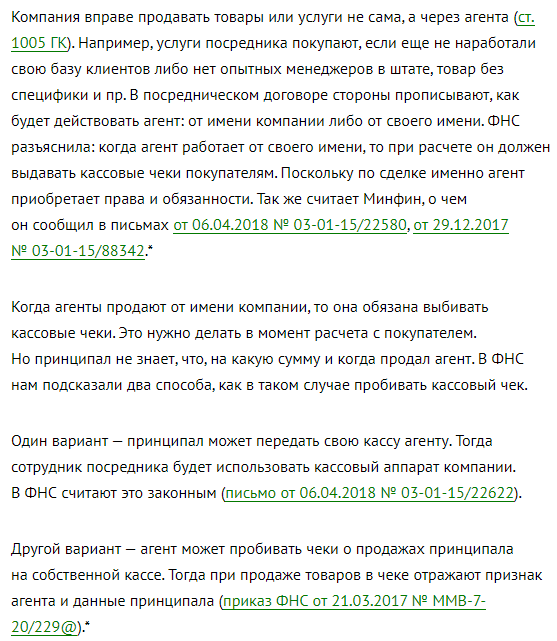

пока ищу инфу по этим признакам агента все больше запутываюсь. есть ответ от налоговой как должен выбивать чеки агент если действует от имени принципала - то он как раз должен указывать признак агента и данные принципала. а вот если действует от своего имени то получается что и не должен указывать эти данные? вот скриншот со статьи нашла.

и второй вопрос а какой может быть штраф за нарушение в выписке чеков? если они во всех чеках и все одинаковые? может ли налоговая выкатить огромный штраф или все таки это будет считаться как одно нарушение? так как пока что очень огромной представляется работа по отмене и формированию чеков заново. думаю может дешевле штраф заплатить. а новые чеки уже бить правильно

Агент, действующий от своего имени, но за счет принципала, указывает в кассовых чеках признак агента.

Это же и написано в вашем скриншоте

Что касается штрафов - каждый чек с неверными реквизитами отдельное нарушение. Но срок давности по нарушению - год.

Мы попросили Платформу ОФД помочь с вашим вопросом, они взяли его в работу. Посмотрим, что они ответят.

Но настройки ККТ вам точно надо менять.

благодарю за ответ - настройки уже поменяли.

а что если сделать объяснительную в налоговую с приложением отчета от ОФД по всем неверно пробитым чекам/ с указанием того что в результате системной ошибки в чеках не проставлялся признак агента, хотя мы являемся агентом, потом сообщить что данная ошибка устранена и теперь все бьется без ошибок? и приложить может договоры с ТО если конечно они им там нужны. потому что я врядли смогу аннулировать и снова создать верные чеки в таком количестве (там больше 2000 штук - это значит заново забить 4000 чеков) да и это может вызвать наверное еще больший вопрос со стороны налоговой. можно попробовать такой вариант?

Давайте подождем ответа от ОФД

Платформа ОФД прислала ответ:

Так как базу фискальных данных ФНС использует в том числе для подтверждения полноты учета выручки (со всеми вытекающими последствиями по определению налоговых обязательств), то организации необходимо своевременно (до того момента, как ФНС первой узнает и заявит о факте неправильного применения ККТ и (или) неправильного определения налоговых обязательств) исправить и сообщить об этом в ИФНС.

За нарушение условий применения контрольно-кассовой техники предусмотрена административная ответственность, которая установлена частью 4 статьи 14.5 КоАП РФ и которая предусматривает следующие меры наказания:

предупреждение или наложение административного штрафа:

- на должностных лиц - в размере от полутора тысяч до трех тысяч рублей;

- на юридических лиц - в размере от пяти тысяч до десяти тысяч рублей.

Для того, чтобы избежать мер административной ответственности, необходимо обязательно соблюсти одновременно ВСЕ следующие условия (из содержания ст.14.5 КоАП РФ):

-

Лицо, нарушившее порядок применения ККТ, добровольно в письменной форме заявил об этом нарушении в налоговый орган либо направил в налоговый орган чек коррекции.

-

На момент обращения в налоговый орган с заявлением о нарушении либо на момент направления в налоговый орган чека коррекции – непосредственно сам налоговый орган не располагал (не знал) о факте совершения лицом административного правонарушения.

-

Представленные самостоятельно в налоговый орган документы и сведения либо кассовый чек коррекции – являются ДОСТАТОЧНЫМИ для установления события административного правонарушения.

Порядок исправления неправильного реквизита в чеках будет зависеть от версии ФФД.

Так как пользователем применяется ФФД версии 1.05, то порядок исправления должен быть следующим:

Исправления производятся обычным кассовым чеком на «обратную операцию».

Для исправления формируются 2 чека:

-

Если первично неправильно был оформлен чек на «ПРИХОД» - то для его исправления формируется чек на обратную операцию «ВОЗВРАТ ПРИХОДА».

-

После исправительного чека с обратной операцией – формируется правильный чек на «ПРИХОД»

Основные нюансы заполнения 1-го исправительного чека (на обратную операцию) – выборочно по тегам:

• Тег 1000 (наименование документа) – кассовый чек

• Тег 1054 (признак расчета) – возврат прихода (указывается обратная операция)

• Тег 1217 (Сумма по чеку встречным предоставлением) – для исправления выбирается именно этот реквизит, а не другие способы расчетов (безналичными, наличными)

• все другие теги кассового чека – заполняются ровно таким же образом с теми же значениями, которые были указаны в неправильном чеке (т.е. полностью дублируется неправильный чек в исправительном чеке)

в чеке «возврат прихода», выбиваемом для исправления ошибки, рекомендуется указать фискальный признак (ФПД) ошибочного приходного чека. Это можно сделать в дополнительном реквизите (тег 1192) возвратного чека, который при этом включается в состав фискальных данных.

Основные нюансы заполнения 2-го исправительного чека (содержащего правильные реквизиты – как должно было быть) – выборочно по тегам:

• Тег 1000 (наименование документа) – кассовый чек

• Тег 1054 (признак расчета) –приход (указывается операция, которая была пробита в неправильном чеке)

• Тег 1217 (Сумма по чеку встречным предоставлением) – для исправления выбирается именно этот реквизит, а не другие способы расчетов (безналичными, наличными)

• Тег 1057 (признак агента) и взаимосвязанные с ним теги – указываются правильные значения, которые должны были быть пробиты в первичном чеке на расчёт

все другие теги кассового чека, которые были заполнены в первичном чеке правильно – заполняются ровно таким же образом и с теми же значениями.

Таким образом, после формирования исправительных чеков и вслед за ними правильных чеков – пользователю необходимо направить письменное сообщение в налоговый орган.

Законодательство не содержит конкретных требований, каким образом налогоплательщик проинформирует ИФНС о допущенном факте нарушений при применении ККТ и их исправлении, ГЛАВНОЕ соблюсти условие - представленные сведения и документы должны быть достаточными для установления события административного правонарушения.

По нашему мнению , в письменном сообщении пользователю необходимо подробно описать события, отражающие характер неправильного применения ККТ (неправильно сформированных реквизитов в чеках) и описать, как эти факты были исправлены, возможно приложить реестры чеков:

-

указать даты расчетов,

-

признаки расчетов (приход или иные признаки расчетов)

-

суммы расчетов

-

неверно сформированные реквизиты в чеках: привести номера тегов и их описание

-

указать: когда и каким образом были проведены исправления пользователем (привести ссылки на исправительные чеки).

Как результат, сообщение должно быть составлено таким образом, чтобы из его содержания можно было чётко идентифицировать все пробитые неправильные чеки, а также взаимосвязь с ними исправительных чеков.

Большое спасибо за ответ! вариант хороший просто не представляю как вручную пробить 3000 чеков возврата а потом3000 исправленных