Здравствуйте!

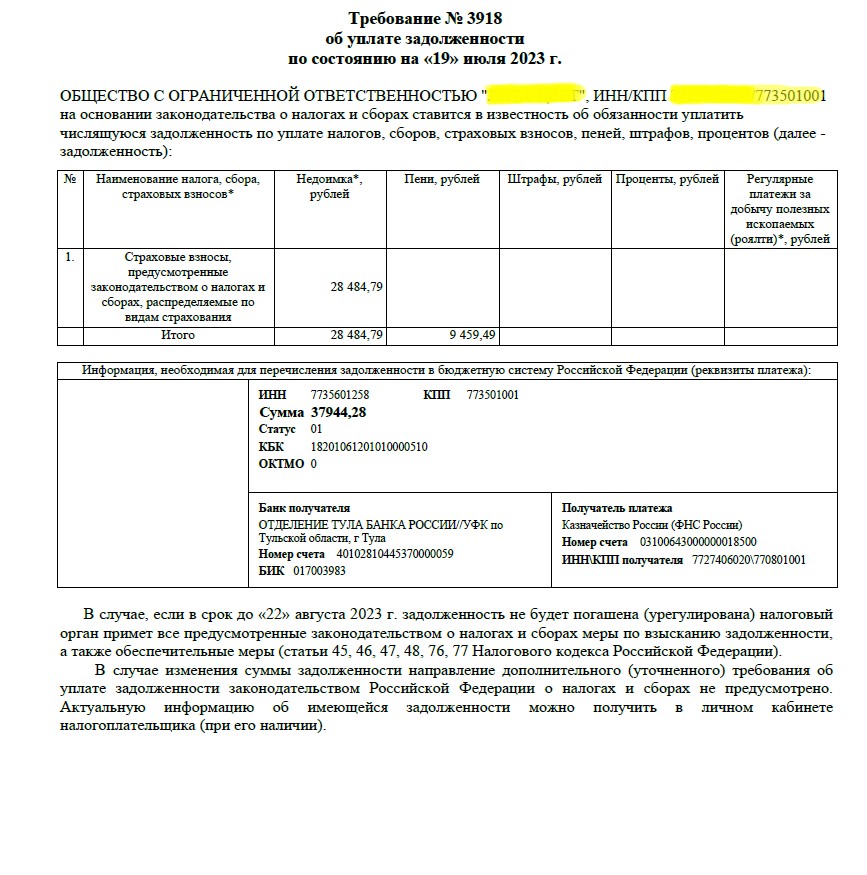

Из ИФНС пришло требование об уплате задолженности по КБК 18201061201010000510 Увеличение финансовых активов за счет операций по единому налоговому платежу организации

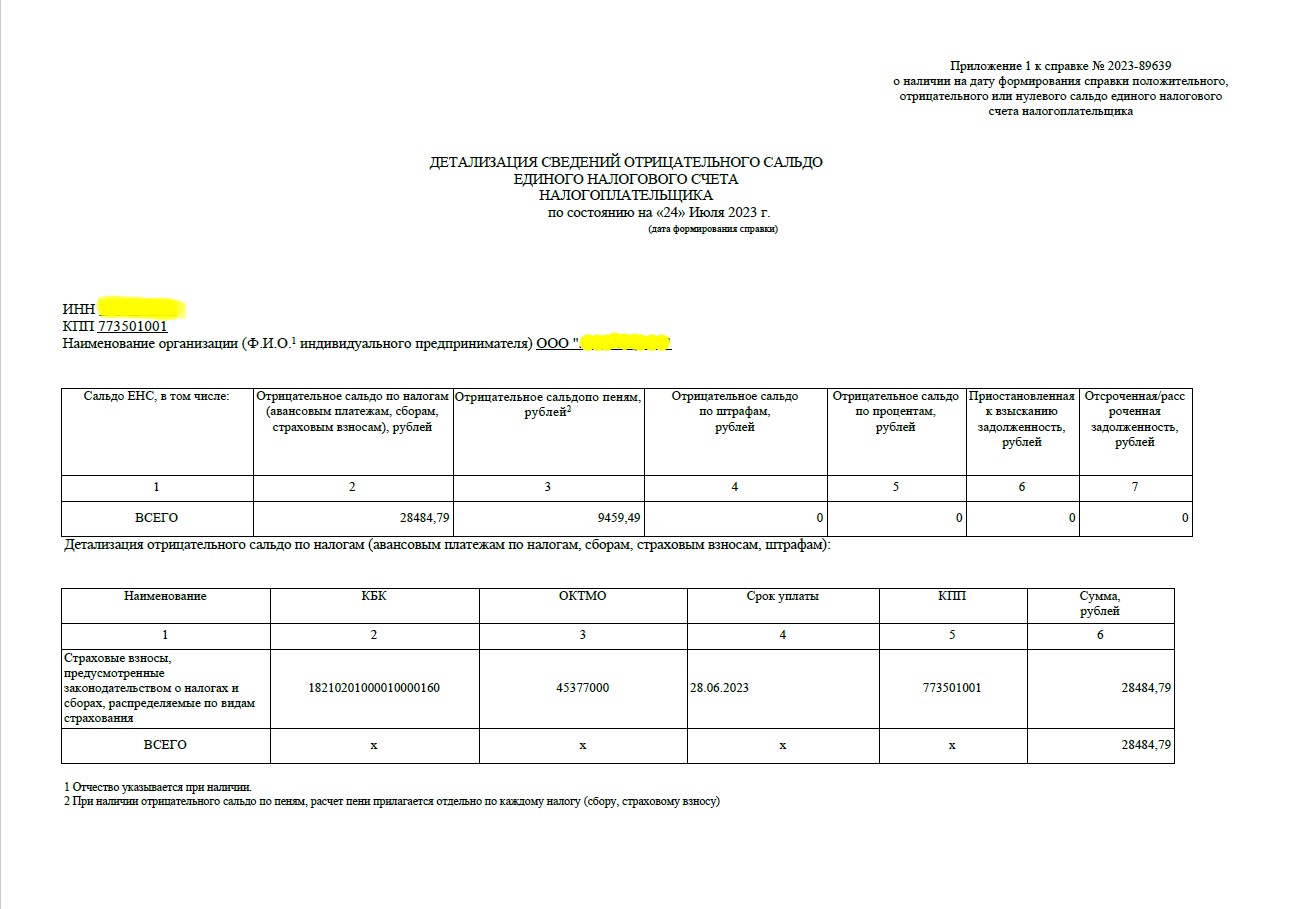

Запросила справку о сальдо на ЕНС

В детализации указан КБК 18210201000010000160 Страховые взносы, предусмотренные законодательством о налогах и сборах, распределяемые по видам

страхования

Исчисление пени с 27.04.2021 года.

Изучив просторы интернета поняла, что этот КБК (18210201000010000160 ) для НДФЛ с дивидендов, в сумме свыше 650 тыс.руб.

Да, 17.03.2021 и 13.04.2021 выплатили дивиденды 3 соучредителям в общей сумме 790 тыс.руб. НДФЛ удержали и перечислили в размере 13%.

Вопросы:

- На сколько правомерно требование об уплате, если 6-НДФЛ сдали своевременно, уточненок не было.

- Если не правомерно, то на какие статьи НК РФ ссылаться, если

Цитата: "Изменения, принятые в 2020 году, ввели с 1 января 2021 года прогрессивную шкалу налогообложения, которая предполагает следующие ставки НДФЛ для резидентов РФ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Причем в расчет предельной величины 5 млн входят доходы, облагаемые по ставке 13 %, перечисленные в п. 2.1 ст. 210 НК РФ, включая дивиденды (см. подробный комментарий). Для агентов по НДФЛ этот порядок расчета должен заработать только с 2023 года (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Однако после месяца действия новые правила налогообложения дивидендов снова изменили. С 1 января 2021 года налог по этим доходам считается отдельно от остальных налоговых баз, применяемая ставка (13 или 15 процентов) зависит исключительно от размера доходов от долевого участия, включая дивиденды. Другими словами, если доходы от долевого участия выплачены в пределах 5 млн рублей, то к дивидендам применяется ставка 13 %, а если предельная величина достигнута, то с суммы превышения НДФЛ нужно платить по ставке 15 %. По остальным доходам от долевого участия (кроме дивидендов) в организации правила расчета НДФЛ не изменились, то есть при получении таких доходов НДФЛ зависит от общей суммы доходов, полученных физическим лицом."

источник: Новые правила расчета НДФЛ с дивидендов :: Комментарии законодательства

Участники из ООО не выходили. Доход не превысил 5 млн.руб. Участие в рамках УК 10 тыс.руб.