Компания А режим ОСНО (лизингополучатель) приобрела в лизинг в 2018г станок (станок учитывается на балансе лизингополучателя). Цена договора 20 000 00р. К концу 2022г Лизингополучатель должен был оплатить всю сумму договора. Но уплачено Лизингодателю лизинговыми платежами только 15 000 000р. Остаток долга перед Лизингодателем 5 000 00р.

Компания Б режим ОСНО (Цессионарий) решила купить долг Лизингополучателя (Должник) в 5 000 000р по договору цессии у Лизингодателя (Цедент) за 2 000 000р.

Вопрос.

Какие проводки нужно отразить во всех трёх компаниях(цедент, цессионарий, должник) при подписании договора цессии и уплаты вознаграждения цеденту? Кто должен отразить НДС к начислению/к возмещению. И такой же вопрос по налогу на прибыль.

Добрый вечер.

Лизингополучатель вправе с согласия лизингодателя передать свои права и обязанности по договору лизинга другому лицу . (п.2 ст 615 ГК РФ).

В этом случае правильней говорить не о переуступке задолженности (цессии), так как по сути лизингополучатель сам еще остается должен лизингодателю, а о перенайме предмета лизинга.

В такой ситуации лизингодатель остается в своем лице. А стороны именуются как прежний лизингополучатель и новый лизингополучатель.

Далее рассматриваем учет у сторон.

1. У прежнего лизингополучателя:

НДС

Реализация прав по договору лизинга признается объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). При передаче имущественных прав налоговая база определяется с учетом особенностей, установленных гл. 21 НК РФ (п. 1 ст. 153 НК РФ). Так, при передаче арендных прав налоговая база определяется в порядке, предусмотренном ст. 154 НК РФ (п. 5 ст. 155 НК РФ).

А именно налоговая база определяется как стоимость передаваемых имущественных прав, исчисленная исходя из договорной цены без включения в нее НДС (п. 5 ст. 155, п. 1 ст. 154 НК РФ). - в Вашем случае это 2 млн рублей. Чтобы не увеличивать цену сделки, НДС как правило выделяют в цене.

В случае передачи арендных прав (п. 5 ст. 155 НК РФ) момент определения налоговой базы НДС определяется как день передачи имущественных (арендных) прав (п. 8 ст. 167 НК РФ). Аналогичная правовая позиция содержится в Постановлении Седьмого арбитражного апелляционного суда от 04.09.2019 N 07АП-7406/2019 по делу N А67-7693/2018.

Таким образом, днем передачи имущественных (арендных) прав является дата акта приема-передачи предмета лизинга.

Налог на прибыль:

На дату заключения договора перенайма вознаграждение, причитающееся к получению от нового лизингополучателя (без учета НДС), учтите в составе доходов от реализации имущественных прав (п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ).

Если вы уплатили аванс по лизинговым платежам (в том числе в части выкупной стоимости), который не был зачтен, то включите его в расходы (пп. 2.1 п. 1 ст. 268 НК РФ).

Если по условиям договора лизинга вы учитывали предмет лизинга, прекратите начислять по нему амортизацию с месяца, следующего за месяцем, в котором вы передали свои права и обязанности по договору лизинга новому лизингополучателю (п. 5 ст. 259.1 НК РФ).

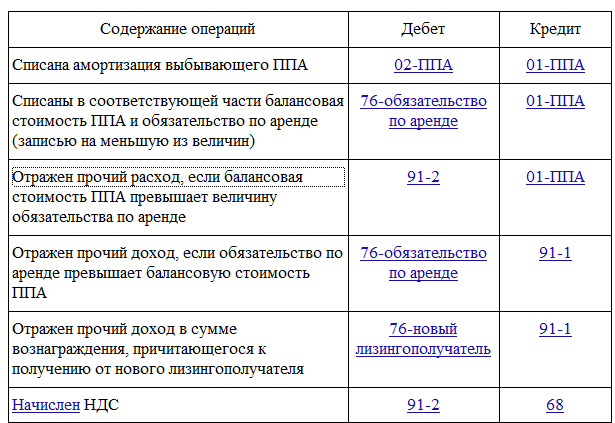

Бухучет:

На дату перехода прав и обязанностей по договору лизинга другому лицу (как правило, это дата заключения договора перенайма) в бухгалтерском учете сделайте следующее:

• спишите сумму обязательства по аренде и балансовую стоимость ППА, которые числятся в учете на дату перенайма. Образовавшуюся при этом разницу учтите в прочих доходах или в прочих расходах (п. 23 ФСБУ 25/2018, п. 7 ПБУ 9/99 “Доходы организации”, п. 11 ПБУ 10/99 “Расходы организации”);

• вознаграждение, причитающееся к получению от нового лизингополучателя (без учета НДС), признайте прочим доходом (п. п. 3, 7, 10.1, 16 ПБУ 9/99).

Эти операции отразите в учете записями:

2. У нового лизингополучателя (приобретателя прав на лизинг):

НДС

Сумма НДС в составе платы за перенаем принимается к вычету в общем порядке.

Налоговый учет:

Вознаграждение за перенаем предмета лизинга учитывайте в составе прочих расходов, связанных с производством и реализацией, равномерно в течение оставшегося после перенайма срока действия договора лизинга на последнее число каждого отчетного периода (пп. 49 п. 1 ст. 264, п. 1, пп. 3 п. 7 ст. 272 НК РФ, Письма Минфина России от 03.02.2012 N 03-03-06/1/64, от 27.07.2012 N 03-03-06/1/363, УМНС России по г. Москве от 27.01.2004 N 26-12/5331).

Если права и обязанности передаются по договору лизинга, который заключен до 01.01.2022, налоговый учет ведите по правилам, предусмотренным гл. 25 НК РФ до этой даты, с учетом следующих особенностей (ч. 1 ст. 2 Федерального закона от 29.11.2021 N 382-ФЗ).

Так как по условиям договора лизинга предмет лизинга учитывает лизингополучатель, то примите его к учету в качестве основного средства по первоначальной стоимости, равной остаточной стоимости по данным налогового учета первоначального лизингополучателя, даже если эта остаточная стоимость не более 100 000 руб. (Письма Минфина России от 15.10.2005 N 03-03-02/114, от 19.07.2005 N 03-03-04/1/91).

При начислении амортизации вы вправе применить повышающий коэффициент не выше 3 - при начислении амортизации по лизинговому имуществу из четвертой - десятой амортизационных групп (п. 1 ст. 256, пп. 1 п. 2 ст. 259.3 НК РФ).

Лизинговые платежи (без НДС) учитывайте в составе прочих расходов, связанных с производством и реализацией, за вычетом начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ).

Если выкупная стоимость предмета лизинга уплачивается вами в составе лизинговых платежей, до получения права собственности на предмет лизинга учитывайте ее как авансовые платежи (Письмо Минфина России от 22.04.2021 N 03-03-06/1/30447).

На дату выкупа включите выкупную стоимость (без НДС) в первоначальную стоимость объекта основных средств (если она превышает 100 000 руб.) или в материальные расходы (если она не превышает 100 000 руб.) (пп. 3 п. 1 ст. 254, п. 1 ст. 256, п. 1 ст. 257 НК РФ, Письмо Минфина России от 28.01.2019 N 03-03-06/1/4571).

Бухучет:

На дату заключения договора перенайма признайте в учете:

• право пользования активом (ППА);

• обязательство по аренде.

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Вознаграждение за перенаем включено в фактическую стоимость ППА | 08-ППА | 76-Лизингополучатель |

| Отражен НДС, предъявленный организацией Лизингополучатель-1 | 19 | 76-Лизингополучатель |

| Принят к вычету НДС с вознаграждения за перенаем | 68 | 19 |

| Перечислено вознаграждение за перенаем организации Лизингополучатель-1 | 76-Лизингополучатель | 51 |

| Отражена первоначальная оценка обязательства по аренде | 08-ППА | 76-обязательство по аренде |

| Принято к учету ППА | 01-ППА | 08-ППА |

Сложности заключаются в оценке и порядке определения величины обязательства по аренде, фактической стоимости ППА и ставки дисконтирования.

Порядок в целом такой же, как если бы вы являлись первоначальным лизингополучателем. Отличия заключаются в следующем:

• справедливая стоимость предмета лизинга не равна стоимости ее приобретения лизингодателем, она должна учитывать фактическое состояние объекта на дату перенайма;

• вознаграждение по договору перенайма включается в фактическую стоимость ППА аналогично авансовым платежам, уплаченным на дату предоставления предмета аренды или до такой даты (пп. “б” п. 13 ФСБУ 25/2018).

1.1. Как новому лизингополучателю определить первоначальную оценку обязательства по аренде

При определении величины обязательства по аренде новый лизингополучатель исходит из следующего равенства:

Справедливая стоимость = Вознаграждение по договору перенайма + Обязательство по аренде + Приведенная негарантированная ликвидационная стоимость.

Как правило, справедливую стоимость предмета лизинга на дату перенайма новый лизингополучатель может оценить с достаточной степенью достоверности. Вознаграждение по договору перенайма известно. Следовательно, порядок расчета обязательства по аренде зависит от того, известна ли негарантированная ликвидационная стоимость.

- Если негарантированная ликвидационная стоимость известна (например, договором лизинга установлена цена, по которой вы можете (но не обязаны) выкупить предмет лизинга после уплаты всех лизинговых платежей), то на дату перенайма:

ОА (обязательство по аренде) = Справедливая стоимость предмета лизинга - Вознаграждение по договору перенайма - Приведенная негарантированная ликвидационная стоимость.

В частности, если негарантированная ликвидационная стоимость равна нулю (например, по условиям договора лизинга право собственности на предмет лизинга переходит к лизингополучателю при условии уплаты всех лизинговых платежей), то на дату перенайма:

Обязательство по аренде = Справедливая стоимость предмета лизинга - Вознаграждение по договору перенайма.

Определив таким образом величину обязательства по аренде на дату перенайма и имея график будущих лизинговых платежей, можно найти ставку дисконтирования.

- Если негарантированная ликвидационная стоимость отлична от нуля и неизвестна (например, договор лизинга не предусматривает переход права собственности на предмет лизинга и вам неизвестно, по какой стоимости вы смогли бы его выкупить по окончании договора), то обязательство по аренде определите как приведенную стоимость ваших будущих лизинговых платежей (п. п. 14, 15 ФСБУ 25/2018). Для расчета можете использовать стандартные формулы.

В качестве ставки дисконтирования в этом случае возьмите ставку, по которой вы обычно привлекаете или могли бы привлечь заемные средства на срок, сопоставимый с оставшимся сроком договора лизинга (п. 15 ФСБУ 25/2018). Если вам известна годовая ставка, то при необходимости ее можно перевести в ставку за меньший период, используя специальные формулы.

1.2. Как новому лизингополучателю определить фактическую стоимость ППА

Помимо величины обязательства по аренде на дату перенайма включите в нее вознаграждение первоначальному лизингополучателю (без учета НДС) и другие затраты, понесенные в связи с поступлением предмета лизинга и приведением его в состояние, пригодное для использования в запланированных целях, а также оценочные обязательства, обусловленные его получением: по демонтажу, перемещению предмета лизинга и др.

По сути фактическая стоимость ППА равна справедливой стоимости предмета лизинга (или, что то же самое, сумме обязательства по аренде и вознаграждения за перенаем) (без учета НДС)

Разве Компания Б не может заключить с Лизингодателем договор Цессии? (выкупить у лизингодателя долг лизингополучателя).

Лизингодатель в таком случае (при продаже долга) закрывает дебиторскую задолженность по Компании А и выходит из игры. Предмета лизинга не остается.

Компания А становится должником Компании Б.