Добрый день. Как в программе 1 С 8.3 правильно отразить доп доход для базы НДФЛ (аренда транспорта) у физ лица. Начисление, удержание НДФЛ, выплату дохода, декларация 6-НДФЛ

Из статьи с ИТС

- Раздел Зарплата и кадры – Все документы по НДФЛ.

- Нажмите на кнопку Создать и выберите вид документа Операция учета НДФЛ.

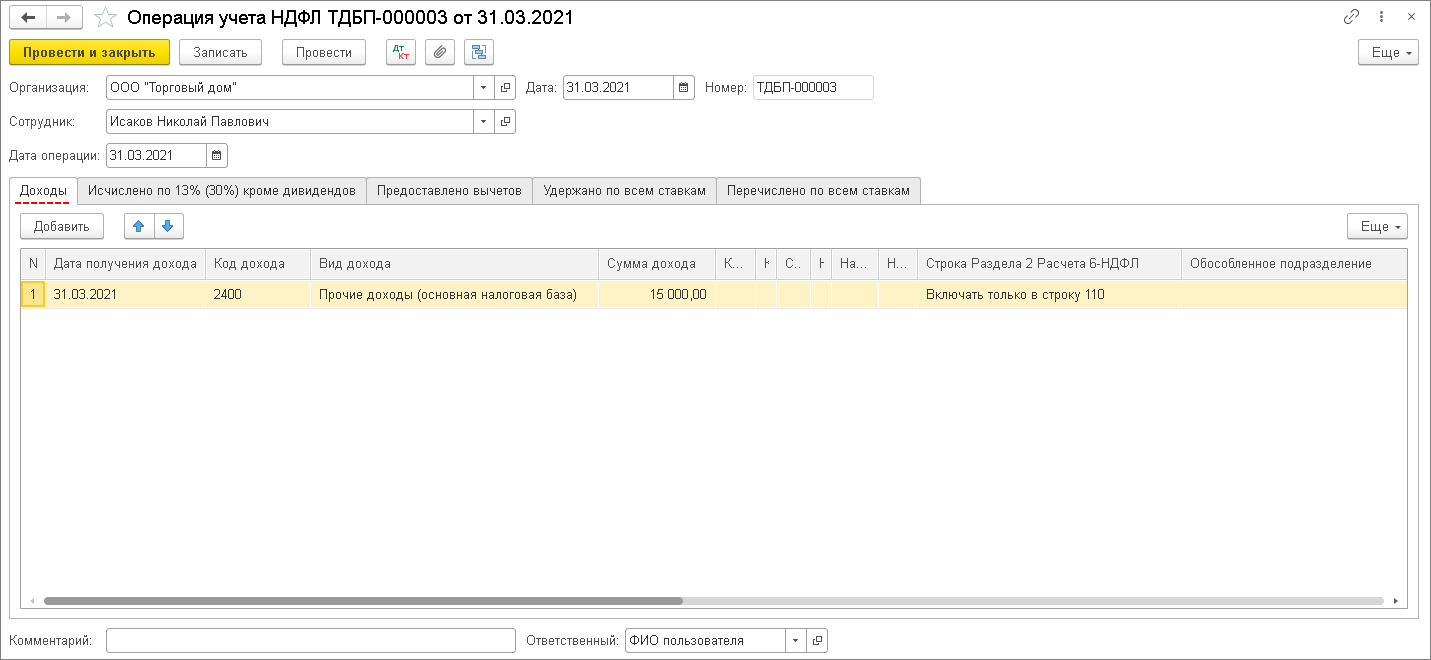

- В поле Организация по умолчанию указывается организация, установленная в настройках пользователя. Если в информационной базе зарегистрировано более одной организации, необходимо выбрать ту организацию, с которой заключен договор аренды автомобиля (рис. 1).

- В поле Дата укажите дату регистрации документа в информационной базе.

- В поле Сотрудник выберите лицо, которому выплачивается арендная плата.

- В поле Дата операции укажите дату выплаты по договору аренды, на которую будет удержан налог. В нашем примере - 31.03.2021.

- На закладке Доходы (рис. 1) в табличной части регистрируется сумма полученного дохода. Для этого нажмите на кнопку Добавить и укажите:

- в колонке Дата получения дохода – дату получения дохода. Арендная плата за март была перечислена 31.03.2021;

- в колонке Код дохода – код дохода 2400 “Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети” (пп. 4 п. 1 ст. 208 НК РФ);

- в колонке Вид дохода – Прочие доходы (основная налоговая база);

- в колонке Сумма дохода – сумму дохода, полученного от предоставления в аренду автомобиля. В нашем примере – 15 000 руб.;

- в колонке Строка Раздела 2 Расчета 6-НДФЛ) - Включать только в строку 110. В строке 113 этот доход не отражается. В строке 113 отражаются выплаты по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг). Договор аренды не относится к таким договорам (ст. 606, гл. 37, гл. 39 ГК РФ).

- колонка Обособленное подразделение заполняется, если подразделение, в котором используется личный автомобиль физического лица, для целей НДФЛ считается обособленным;

- остальные колонки заполнять не нужно.Рис. 1

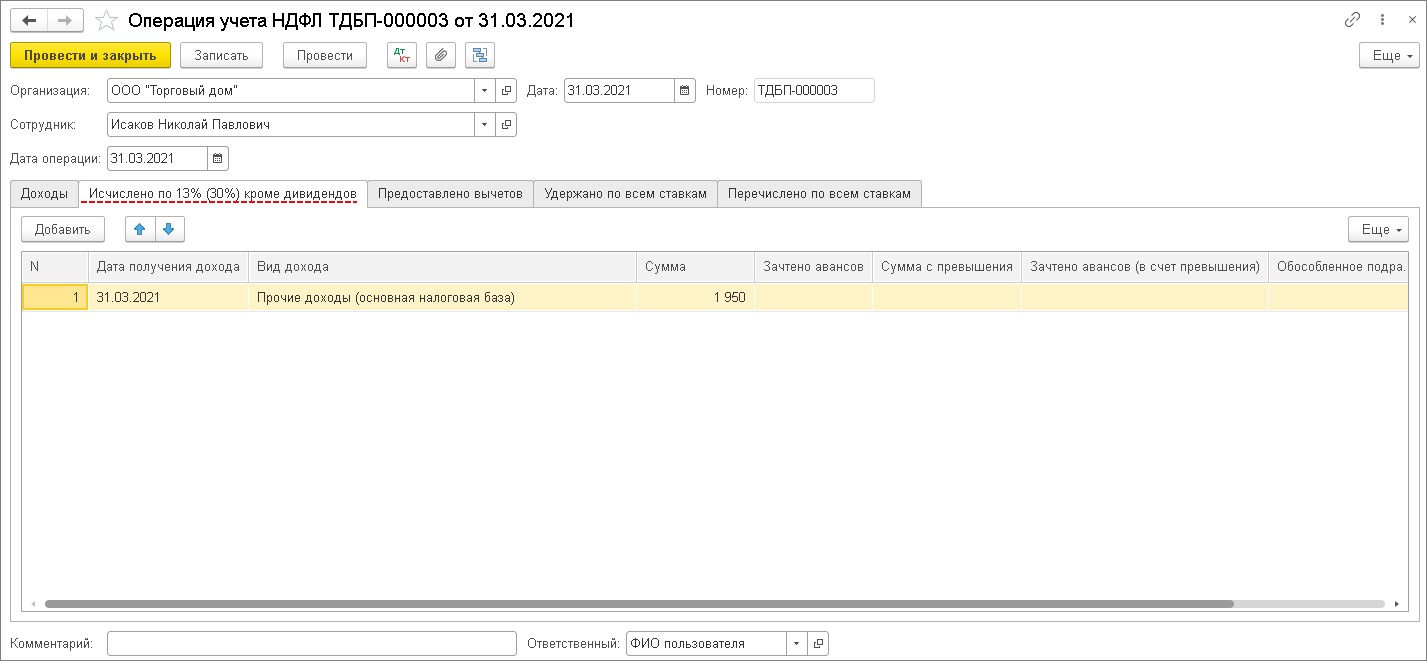

- На закладке Исчислено по 13% (30%) кроме дивидендов (рис. 2) в табличной части регистрируется сумма исчисленного налога. Для этого нажмите на кнопку Добавить и укажите:

- в колонке Дата получения дохода – дату получения дохода. Арендная плата за март была перечислена 31.03.2021;

- в колонке Вид дохода – Прочие доходы (основная налоговая база);

- в колонке Сумма – сумму исчисленного налога с дохода, полученного от предоставления в аренду автомобиля;

- колонка Обособленное подразделение заполняется, если подразделение, в котором используется личный автомобиль физического лица, для целей НДФЛ считается обособленным;

- остальные колонки заполнять не нужно.Рис. 2

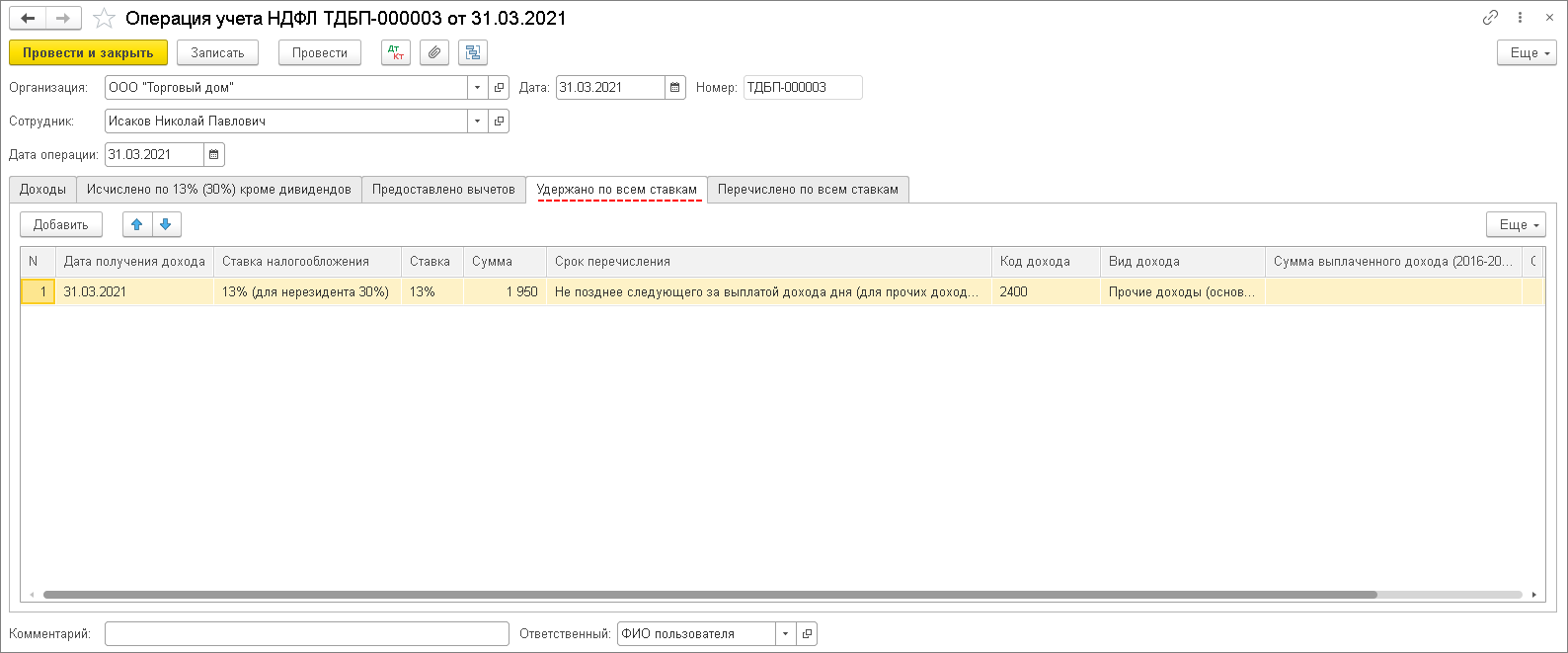

- На закладке Удержано по всем ставкам (рис. 3) в табличной части регистрируется сумма удержанного налога. Для этого нажмите на кнопку Добавить и укажите:

- в колонке Дата получения дохода – дату получения дохода. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. В нашем примере арендная плата выплачена 31.03.2021;

- в колонке Ставка налогообложения – 13% (для нерезидента 30%);

- в колонке Ставка – ставку удержанного налога, в нашем примере – 13%;

- в колонке Сумма – сумму удержанного налога с дохода, полученного от предоставления в аренду автомобиля;

- в колонке Срок перечисления – Не позднее следующего за выплатой дохода дня (для прочих доходов);

- в колонке Код дохода – код дохода 2400 “Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети” (пп. 4 п. 1 ст. 208 НК РФ);

- в колонке Вид дохода – Прочие доходы (основная налоговая база);

- в колонке Сумма выплаченного дохода (2016-2020 гг.) введите сумму начисленного дохода (без вычитания суммы удержанного налога), если регистрируется доход 2016-2020 гг. В нашем примере эту колонку заполнять не нужно;

- колонка Обособленное подразделение заполняется, если подразделение, в котором используется личный автомобиль физического лица, для целей НДФЛ считается обособленным;

- Кнопка Провести и закрыть.Рис. 3

На перечисление НДФЛ с арендной платы необходимо создать документ Платежное поручение (раздел Банк и касса - Платежные поручения), а затем на основании этого документа ввести документ Списание с расчетного счета (раздел Банк и касса - Банковские выписки - кнопка Списание). Уплатить НДФЛ с арендной платы организация обязана не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

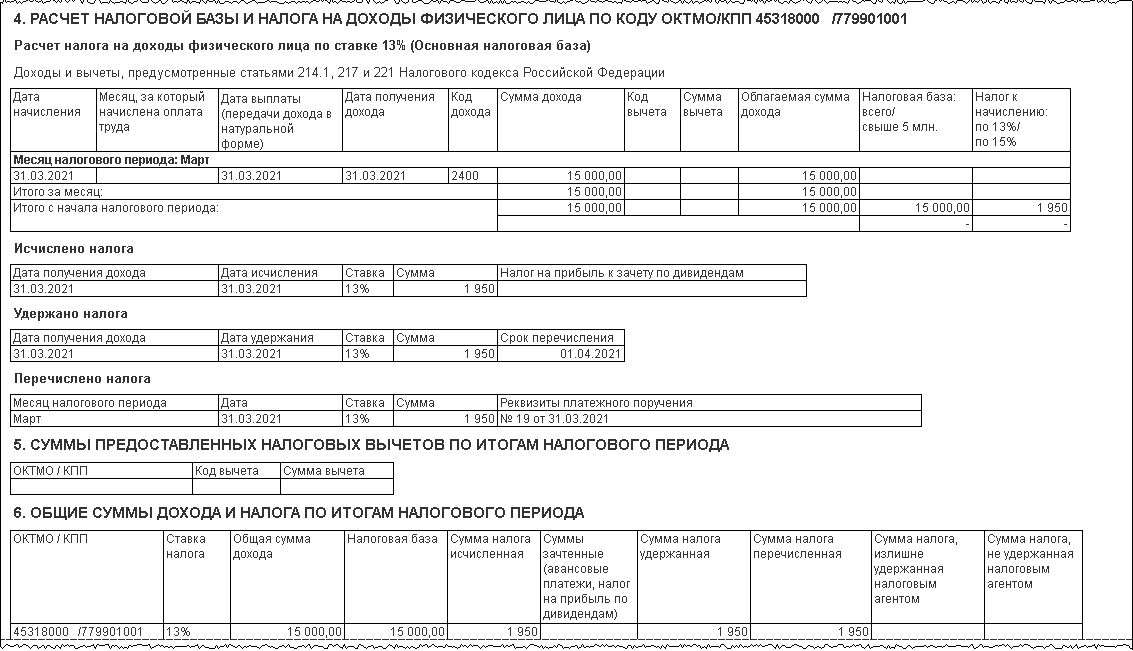

Для проверки корректности отражения начисленной арендной платы сотруднику в учете по НДФЛ сформируйте отчет Регистр налогового учета по НДФЛ (раздел Зарплата и кадры – Отчеты по зарплате – Регистр налогового учета по НДФЛ) (рис. 4).

Рис. 4

Проводки по начислению арендной платы и НДФЛ оформляются ручной операцией при помощи документа Операция (раздел Операции - Операции, введенные вручную - кнопка Создать - Операция) (рис. 5):

- начисление арендной платы - Дт 26 (20, 44 и т.д.) Кт 76.10 “Прочие расчеты с физическими лицами”;

- удержание НДФЛ с начисленной арендной платы – Дт 76.10 “Прочие расчеты с физическими лицами” Кт 68.01.1.

1 лайк

кстати у вас аренда с сотрудником или сторонним лицом?

1 лайк

сторонне лицо. Спасибо. Очень помогли.