Добрый день! Заключили с банком агентский договор по факторингу на закупку товара. Схема с банком заключается в следующем : банк финансирует, перечисляя нам на р/счет денежные средства, мы этими денежными средствами оплачиваем поставщику за поставленный товар. Подскажите пожалуйста какие надо сделать бухгалтерские проводки?

Добрый день.

Налоговый учет:

Налог на прибыль.

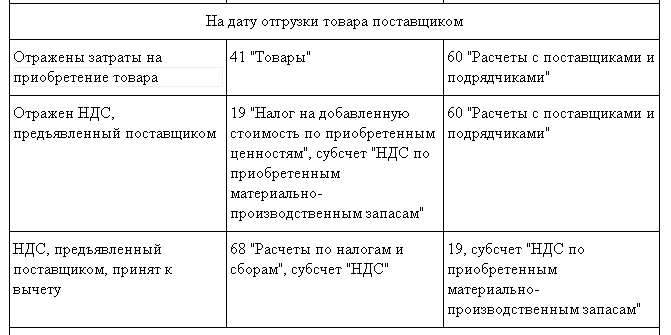

У покупателя его расходы на приобретение товаров учитываются в обычном порядке. То есть покупная стоимость товаров учитывается при расчете налога на прибыль в момент их продажи.

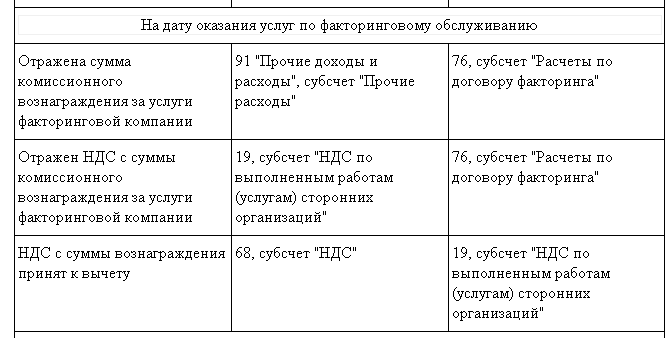

Кроме затрат на приобретение товаров, у покупателя также возникают расходы по оплате услуг факторинга. По мнению налоговиков, порядок учета комиссионного вознаграждения за факторинговое обслуживание в расходах для целей налога на прибыль зависит от того, как определено это вознаграждение в договоре.

Если комиссия по договору факторинга будет определена в твердой сумме (в рублях), то ее можно учесть единовременно в полном объеме в качестве прочих расходов, связанных с производством и реализацией (Подпункт 25 п. 1 ст. 264 НК РФ; Письмо УФНС России по г. Москве от 17.08.2012 N 16-15/076186@).

А если комиссионное вознаграждение фактору выражено в процентах от суммы финансирования, то такие расходы признаются процентами по долговым обязательствам (Статья 269 НК РФ; Письмо Минфина России от 13.05.2009 N 03-07-11/136.)

НДС

Услуги факторинга облагаются НДС, поскольку факторинговые операции не относятся к банковским операциям по которым предусмотрена льгота.

Поэтому суммы входного НДС по комиссионному вознаграждению, предъявленные факторинговой компанией, вы можете принимать к вычету. Конечно же, при соблюдении традиционных условий

- у вас есть правильно оформленный счет-фактура;

- факторинговые услуги отражены у вас в учете на основании акта оказанных услуг;

- приобретенные вами товары, оплаченные с применением договора факторинга, используются в деятельности, облагаемой НДС.

Обратите также внимание, что факторинговая компания при получении от вас суммы задолженности за товар никаких счетов-фактур вам выставлять не должна (Письмо Минфина России от 18.03.2015 N 03-07-05/14390)

Бухучет:

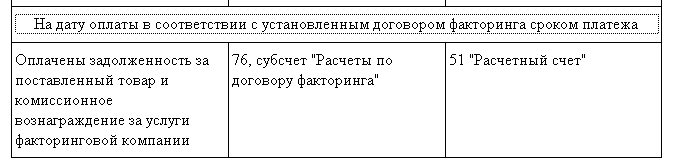

На дату поступления денежных средств от банка (фактора)

Д 51 К 76. Фактор

На дату перечисления денежных средств покупателю

Д 60 К 51