Нет.

Если упрощенец выставит в адрес своих покупателей (заказчиков) счет-фактуру с НДС, то он должен будет:

- перечислить этот НДС в бюджет в полной сумме по окончании квартала, а именно не позднее 25 числа месяца, следующего за кварталом, в котором был выставлен счет-фактура (ст. 163, пп. 1 п. 5 ст. 173, п. 4 ст. 174 НК РФ);

- сдать в свою ИФНС декларацию по НДС в электронном виде тоже не позднее 25 числа месяца, следующего за кварталом (п. 5 ст. 174 НК РФ).

Оформление счета-фактуры не делает упрощенца плательщиком НДС и не дает ему права на вычеты. Поэтому при ведении такой «упрощенки с НДС» нельзя уменьшить сумму НДС, который он должен уплатить в бюджет, на НДС, предъявленный упрощенцу поставщиками (п. 5 Постановления Пленума ВАС от 30.05.2014 N 33).

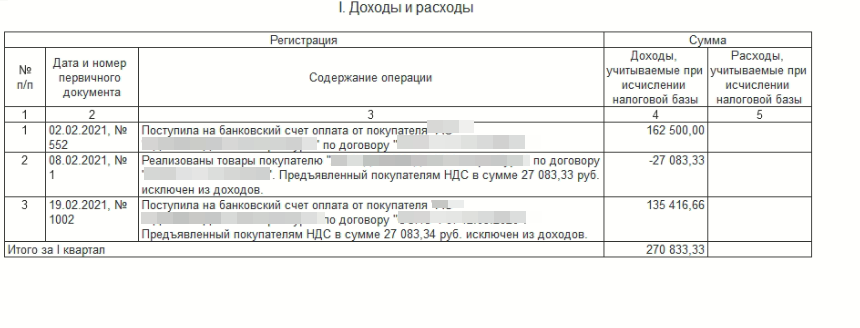

Полученная от покупателя оплата учитывается в доходах упрощенца без учета НДС (п. 1 ст. 346.15, п. 1 ст. 248 НК РФ).