Добрый день! Мы находились в реестре МСП с 2016 года, как и все остальные субъекты и активно пользовались мерами поддержки. В 2018 году показатели численности стали превышать допустимую норму в 250 человек, но т.к. мы относимся к предприятиям легкой промышленности, то предел по численности для нас - 1000 человек. Зная, что численность растет, мы обратились за разъяснениями в нашу налоговую инспекцию и получили ответ о том, что мы будем соответствовать категории субъектов МСП при численности более 250 чел. Кроме того, в ч. 4 ст. 4 Закона от 24 июля 2007 № 209-ФЗ сказано, что категория меняется, если предельные показатели превышали норму в течение 3 лет подряд. В 2019 году нас исключили из реестра МСП на основании сведений о среднесписочной численосит (338 чел) и того факта, что мы не подали заявление в Минпромторг о том, что мы - предприятие легкой промышленности, и нас нужно включить в реестр МСП. Сегодня получается, что согласно 209-ФЗ мы относимся к категории МСП, но в реестр мы не включены, потому что не подали дополнительные сведения. Самое страшное - исключение из реестра - это полное отсутствие данных о предприятии, как будто и не было ничего.

У меня один вопрос - что это за удивительные предприятия, для которых действует правило трех лет из 209-ФЗ? И зачем в законе написано про три года, если при первом же превышении из реестра исключают автоматически, не учитывая историю и динамику роста показателей?

Попали вы…

Условие о трех годах скорее всего касается изменения категории субъекта СМП. Т.е. были малым стали средним и наоборот.

Вы же вообще выпали из субъектов СМП, поскольку у вас среднесписочная превысила 250 человек, а в реестр Минпромторга вы не попали. Мне видится это так.

Вы не пробовали в ФНС написать письмо с просьбой разъяснить ситуацию?

В 2018 мы написали письмо, нам ИФНС пояснила, что мы будем с нашей численностью относиться к МСП по Постановлению правительства как текстильная промышленность, но о том, что для этого нужно дополнительно подавать заявление в Минпромторг, они не указали. Я конечно понимаю, что мы попали. Но в 209-ФЗ нет разделения на просто “категорию” и “категорию для реестра”. Т.е. получается, что по закону наша категория не поменялась, а подтвердить мы ее не можем((

Ну про реестр Минпромторга вы сами должны были бы знать. Налоговая не обязана давать такие консультации. Правила включения в реестр указаны в Постановлении Правительства РФ от 22.11.2017 N 1412

“О предельном значении среднесписочной численности работников за предшествующий календарный год для средних предприятий - хозяйственных обществ, хозяйственных партнерств, которые осуществляют в качестве основного вида деятельности предпринимательскую деятельность в сфере легкой промышленности, и об утверждении Правил формирования перечня хозяйственных обществ, хозяйственных партнерств, которые осуществляют в качестве основного вида деятельности предпринимательскую деятельность в сфере легкой промышленности”

Может быть еще можно попытаться в него попасть.

Добрый день.Нас исключили из реестра МСП. Все отчеты сдавали,критериям соответствуем.Неоднократно писали в ИФНС №15…Не можем понять причину нашего отсутствия в данном реестре.Подскажите,пожалуйста,кому-нибудь удалось себя вернуть в реестр?И как этого добиться?

Вы уверены, что сдан расчет среднесписочной численности? У вас ООО? Когда вас исключили из реестра? Какой город? Почему 15-я налоговая? В СПб, например, это регистрирующая налоговая, она реестрами не занимается

Вы писали заявление на сайте ФНС https://rmsp.nalog.ru/appeal-create.html

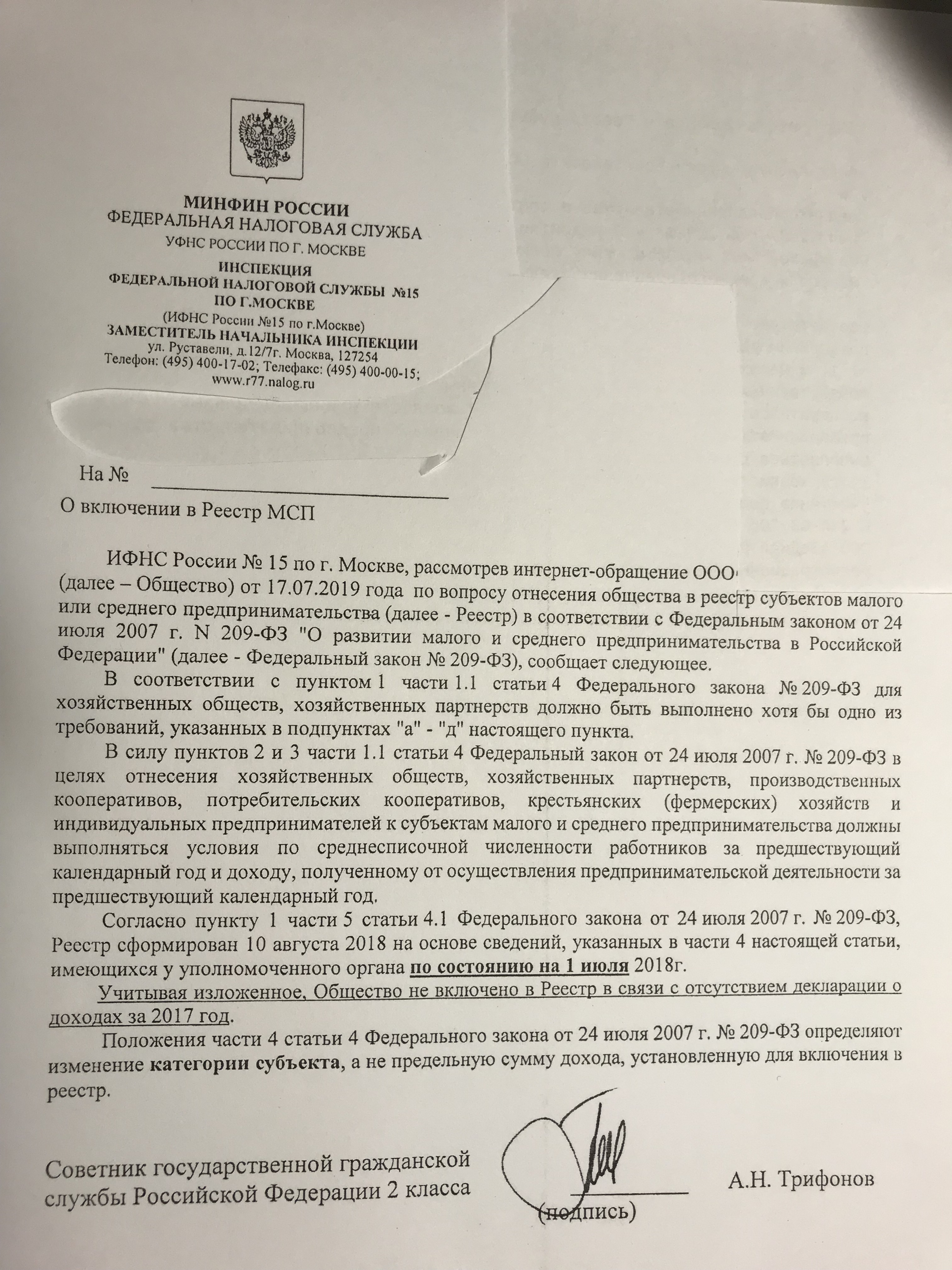

Мы-ООО в Москве со статусом участника Сколково.В ИФНС писала.Ответ получила…“отсутствие декларации о доходах за 2017 год” , так мы декларацию по налогу на прибыль не сдаём, баланс по упрощенной форме подавался, сведения по численности - тоже.Выручка 2017-0 руб.,2016- 530 т.р, 2015- 39 т.р, численность-2017-10 чел,2016-15 чел, 2015- 9 чел

В реестр МСП были внесены 01.08.2016, исключены в 2018-м году.

Не поняла. Читаем ст.289

6. Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом "Об инновационном центре “Сколково” либо участников проекта в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ “Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации” и осуществляющие расчет совокупного размера прибыли в соответствии с пунктом 18 статьи 274 настоящего Кодекса, вместе с налоговой декларацией представляют расчет совокупного размера прибыли.

Почему вы решили, что не должны сдавать декларацию по прибыли? И как без декларации налоговая должна определить, проходите вы по выручке в реестр или нет?

Спасибо, что помогаете , а то я надежду уже потеряла разобраться…Нулевые декларации по налогу на прибыль сдавала, потом с 4 квартала 2016 прекратила, т.к. нашла в интернете такую информацию

" Нужно ли подавать налоговые декларации по НДС, налогу на прибыль, налогу на имущество, а также расчеты по страховым взносам после начала использования льгот?

- Налог на прибыль и НДС

Согласно п. 1 ст. 145.1 и п. 1 ч. 246.1 НК РФ участники проекта при соблюдении необходимых условий освобождаются от обязанностей налогоплательщика по НДС и налогу на прибыль. При этом в соответствии с п. 5 ст. 174 и п. 1 ст. 289 НК РФ обязанность по предоставлению деклараций по указанным налогам установлена только для налогоплательщиков. Таким образом, поскольку участники проекта, использующие соответствующие льготы, освобождены от всех обязанностей налогоплательщиков, то по НДС и налогу на прибыль они подавать декларации не должны.

Аналогичная позиция изложена в письме Управления ФНС РФ по г. Москве от 24.08.2011 г. № 16-15/082365@, а также применительно к ст. 145 НК РФ (схожа по конструкции и содержанию со ст. 145.1 НК РФ) - в Решении ВАС РФ от 13.02.2003 г. № 10462/02 и письме Минфина РФ от 30.08.2006 г. № 03-04-14/20.

В то же время, обращаем Ваше внимание, что в случае, если право на освобождение от обязанностей налогоплательщика было использовано в середине налогового или (и) отчетного периода, по нашему мнению, у участника проекта сохраняется обязанность подачи деклараций за соответствующий налоговый или (и) отчетный период. Мы полагаем, что в таком случае день, предшествующий дню начала применения освобождения, признается последним днем налогового и отчетного периода. При этом срок подачи декларации (расчетов) в рассматриваемом случае остается неизменным.

Аналогичная позиция изложена в письме Управления ФНС РФ по г. Москве от 24.08.2011 г. № 16-15/082365@

Кроме того, для участников проекта, применяющих рассматриваемые льготы по налогу на прибыль и НДС, п. 5 145.1 и п. 6 ст. 246.1 НК РФ предусмотрена обязанность предоставлять в налоговые органы уведомления по установленной форме и определенные подтверждающие документы (подробнее о сроках предоставления указанных документов в подразделах данной брошюры, посвященных льготам по соответствующим налогам).

*исьмо Федеральной налоговой службы от 20 августа 2015 г. № ГД-4- 3/14742@ “О представлении налоговых деклараций участниками инновационного центра «Сколково»

25 августа 2015

Федеральная налоговая служба рассмотрела письмо по вопросу представления организациями, получившим статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 224-ФЗ «Об инновационном центре «Сколково» (далее - участник проекта), налоговых деклараций по налогу на прибыль организаций и сообщает следующее.

Пунктом 1 статьи 246.1 Налогового кодекса Российской Федерации (далее - Кодекс) установлено, что участники проекта в течение 10 лет со дня получения ими статуса участников проекта в соответствии с указанным Федеральным законом имеют право на освобождение от исполнения обязанностей налогоплательщиков в порядке и на условиях, которые предусмотрены главой 25 Кодекса.

Участники проекта вправе использовать право на освобождение с 1-го числа месяца, следующего за месяцем, в котором был получен статус участника проекта (пункт 4 статьи 246.1 Кодекса).

Таким образом, организация, направившая в налоговый орган по месту своего учета уведомление и документы об использовании права на освобождение по налогу на прибыль, с 1-го числа месяца, с которого она как участник проекта начала использовать право на освобождение, налог на прибыль не исчисляет и налоговые декларации не представляет, кроме случаев исполнения обязанностей налогового агента.

В приведенном в письме случае, организация воспользовалась правом на освобождение от обязанностей налогоплательщика с 01.07.2014. Следовательно, такой организацией налоговые декларации не должны представляться в налоговый орган начиная с отчетного периода - 9 месяцев 2014 года.

Налоговая декларация за полугодие 2014 года должна быть представлена организацией в налоговый орган в общеустановленном порядке с указанием в Титульном листе (Листе 01) по реквизиту «по месту нахождения (учета)» кода «214» (по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком).

Налоговая декларация с кодом «225» по реквизиту «по месту нахождения (учета)» представляется участником проекта в период применения налоговой ставки 0 процентов в соответствии с пунктом 5.1 статьи 284 Кодекса после прекращения использования им права на освобождение от исполнения обязанности налогоплательщика в связи с тем, что годовой объем выручки от реализации товаров (работ, услуг, имущественных прав) превысил один миллиард рублей.

Действительный Д.Ю. Григоренко

государственный советник Российской Федерации 3 класса

Обзор документа

Участник проекта инновационного центра “Сколково” вправе направить в инспекцию по месту своего учета уведомление и документы об использовании права на освобождение по налогу на прибыль. Данная преференция действует в течение 10 лет со дня получения статуса участника.Последний вправе использовать право на освобождение с 1-го числа месяца, следующего за месяцем, в котором был получен статус участника проекта.Организация, подавшая указанное уведомление, с 1-го числа месяца, с которого она как участник проекта начала использовать право на освобождение, налог на прибыль не исчисляет и налоговые декларации не представляет, кроме случаев исполнения обязанностей налогового агента.Так, если организация воспользовалась правом на освобождение от обязанностей налогоплательщика с 01.07.2014, то декларации не должны представляться начиная с отчетного периода - 9 месяцев 2014 г.Налоговая декларация за полугодие 2014 г. должна быть подана в общеустановленном порядке с указанием в Титульном листе (Листе 01) по реквизиту “по месту нахождения (учета)” кода “214” (по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком).Декларация с кодом “225” по реквизиту “по месту нахождения (учета)” представляется участником проекта в период применения налоговой ставки 0 процентов после прекращения использования им права на освобождение от исполнения обязанности налогоплательщика в связи с тем, что годовой объем выручки от реализации товаров (работ, услуг, имущественных прав) превысил 1 млрд руб."

Думала, выручку смотрят в отчете о финансовых результатах. Что делать? Сдать за все годы нулевые декларации? А потом куда обращаться?

Мы были исключены из реестра мсп по итогам 2017 года, так как не прошла справка о средней численности до 20 января, отправили повторно, пришел отказ с основанием, что уже сдавали такой отчет. Мы успокоились, а в августе узнали, что мы не в реестре. Направляли и письма и жалобы в ФНС, все бесполезно! Механизма внести сведения в реестр позже у налоговой нет и ни у кого нет. Так что надо просто пережить этот год. Мы переживали, что не сможем участвовать в госзакупках как мсп, и напрасно, участвовали как и раньше. Из минусов для нас было, что вместо 3-4 статистических отчетов пришлось сдавать в пять раз больше.

Письма о том, что не надо сдавать декларацию действительно есть. Но сами подумайте, как налоговая должна была понять, проходите вы по выручке или нет, если вы декларацию не сдаете? В законе прописаны данные налоговой отчетности, а не бухгалтерской

т. е вас не отклоняли по причине что нет в реестре мсп?

Нет, ни разу не отклоняли.

Не обнаружила нас реестре, и как раз заказчики потребовали для составления договора справку о том, что мы являемся СМП. Оказалось, налоговая потеряла наш расчет о среднесписочной численности. В итоге, нас через месяц восстановили

Над.К, не могли бы вы и мне дать консультацию.

ООО, в 2019 в реестре числимся как малое предприятие. доход 2017-200, 2018 -500,2019 - 900 млн. рублей. По численности до 100 чел. торгуем по 44-ФЗ. Коротко - в 2019 выскочили по выручке в средние.

по 209 ст 4 п 4, есть описание 3-х летнего срока для смены категории при нарушении параметра в т.ч. по выручке, считаю, что 2020 и 2021 можем торговать как малое, если не выйдем за 2 млр или 250 чел. На работе 5 человек со мной не согласны. :(( Дайте вектор для дальнейших размышлений или поделитесь знаниями. Заранее благодарна

Получается с льготами по 44 только как малое хочется:))

Извините, тут я не в курсе. Да и налоговая что-то там с этими тремя годами крутит, попадалось про это где-то

Спасибо