Добрый день, в марте 2023г. были начислены и потом выплачены излишне больничные за счет предприятия, ошибку обнаружили в сентябре. Сотрудник уволился. Как исправить данную ошибку, в программе 1с КА? Если документом исправить нельзя, то какие проводки необходимо провести. Предприятие производственное на ОСНО.

Добрый день ! Как я поняла, Вы все начисления сотрудникам проводите в программе 1с "ЗУП ? Там есть возможность исправить начисление по больничному листу и сделать перерасчет текущим периодом.

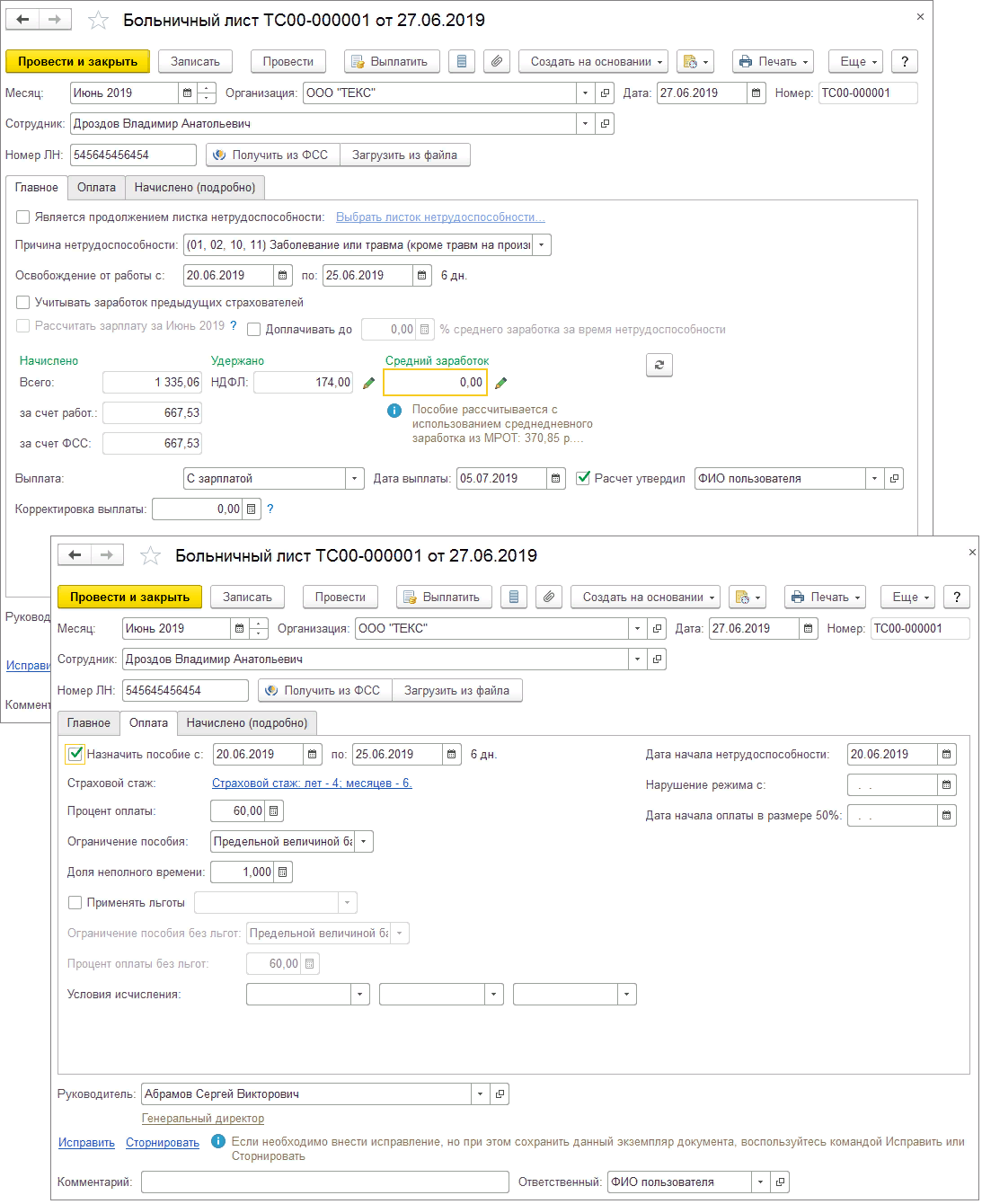

Все это можно сделать прямо в документе, по кнопке исправить :

После переноса данных в 1С, у вас отразится задолженность сотрудника перед вами на счете 70. Далее Вам нужно будет перевести эту задолженность на счет 76 ( так как сотрудник уже не работает у Вас ) , то есть должна быть проводка Дт76.02 Кт70 - отражена претензия по излишне выплаченному больничному.

Поскольку данный работник у Вас уже уволен, Вы можете только направить работнику уведомление о выявленной сумме переплаты, и если работник захочет в добровольном порядке вернуть эти денежные средства, он вернет, ели нет, то решить вопрос можно будет только в судебном порядке.

Если бывший сотрудник добровольно возвращает сумму ошибочно выплаченного пособия в кассу или на банковский счет организации, то в учете надо сделать всего лишь одну запись: Дебет 50 (51) Кредит 76 – возвращена бывшим сотрудником сумма ошибочно выплаченного пособия (переплаты).

Работник не вернет эти деньги, так как все письма, которые ему посылались возвращались. Тогда мы должны поставить эту сумму в доход?

Добрый день ! В налоговом и бухгалтерском учете дебиторская задолженность по зарплате подлежит списанию по истечении срока исковой давности. После списания ее сумму включают в состав прочих расходов.

Пунктом 12 Положения по бухучету 10/99 “Расходы организации” (ПБУ 10/99) установлено, что к прочим расходам организации относятся суммы дебиторской задолженности, по которой истек срок исковой давности, и другие долги, нереальные для взыскания. Поэтому дебиторская задолженность по зарплате, по которой истек срок исковой давности, включается в состав прочих расходов. Общий срок исковой давности устанавливается в 3 года.

Списание дебиторской задолженности по заработной плате с истекшим сроком исковой давности надо отражается проводкой:

ДЕБЕТ 91-2 субсчет “Прочие расходы” КРЕДИТ 70 – списана сумма дебиторской задолженности.