Добрый день.

Подскажите, как поступить в данной ситуации. Мы производственная компания, торгуем оптом продуктами питания.

Подписываем договор с новым клиентом, у которого есть определенные требования по возврату товара. Они хотят возвращать нам качественный товар с не истекшим сроком годности в случае его не реализации, оформляя при этом для нас акт возврата товара, а от нас хотят корректировочные СФ, или УКД.

Имеем ли мы право выписывать им корр СФ на товар, по которому уже перешло право собственности к покупателю? Не нарушает ли это законодательства? Или необходимо оформлять данную процедуру обратной реализацией?

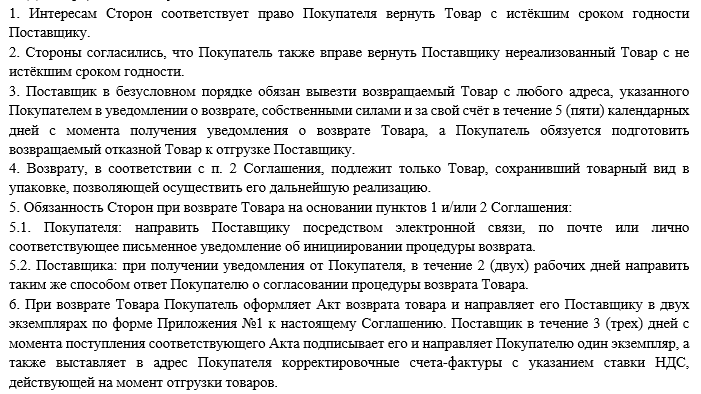

Выдержку из дополнительного соглашения для понимания формулировки прикладываю.

Приветствуем вас, Анастасия!

-

Если это станет условиями договора, то да, так можно. Но, конечно, это крайне невыгодно Поставщику, он фактически становится в зависимое положение от действией менеджеров продаж покупателя, что не котролиуется им. Но с точки зрения ГК РФ - условия договора должны выполняться. Конечно, мы бы рекомендовали выставить в договор уточняющие условия. Например, чтобы товар там вам не стали возвращать за 1 час до истчения срока годности и т.п. Были бы потверждение и возможность оспорить. В противном случае это станет бесконтрольным.

-

Если покупатель возвращает товар в рамках договора, по которому он этот товар приобрел, поставщик должен составить корректировочный счет-фактуру (п. 3 ст. 168 НК РФ, п. 1.4 Письма ФНС России от 23.10.2018 № СД-4-3/20667@, Письма Минфина России от 20.08.2021 № 03-03-06/1/67181, от 28.01.2020 № 03-07-09/4850, от 12.04.2019 № 03-07-09/26046, от 08.04.2019 № 03-07-09/24636, от 04.02.2019 № 03-07-11/6171). Если при реализации был составлен УПД (со статусом 1), при возврате можно оформить корректировочный счет-фактуру или универсальный корректировочный документ (со статусом 1) (Письма ФНС России от 17.10.2014 № ММВ-20-15/86@, УФНС России по г. Москве от 13.05.2020 № 24-23/3/080514@).

Сделать это нужно независимо от следующих обстоятельств:- вся ли партия товара возвращается;

- есть ли претензии к качеству товара;

- успел ли покупатель поставить его на учет;

- является ли покупатель плательщиком НДС.

Если движение товара от бывшего покупателя к бывшему поставщику - новая сделка, не связанная с прежним договором, корректировочный счет-фактура не составляется. Если продавец (бывший покупатель) - плательщик НДС, он должен оформить счет-фактуру, как и при обычной реализации (пп. 1 п. 1 ст. 146, п. 3 ст. 168 НК РФ, Письма Минфина России от 20.08.2021 № 03-03-06/1/67181, от 28.01.2020 № 03-07-09/4850, от 12.04.2019 № 03-07-09/26046, от 08.04.2019 № 03-07-09/24636).

благодарю вас за ответ.

1 лайк