В мае купили товары, в июне вернули полностью весь товар.Обычной возвратной накладной.

Сегодня узнала, что оказывается нужно выписать корректировный сч-ф помиом возвратной накладной.

Вопрос 1. Правильно все и ставлю отражать корректировку “Только в учете НДС”.

Вопрос 2. У меня есть отгрузка первоначальная. Она в книге продаж.Есть накладная на возврат, она в книге покупок. Обнуилось все.

А теперь куда этот чудесный документ по книгам покупок -книгам продаж? И он один, теперь нужен второй какой-то в “противовес”

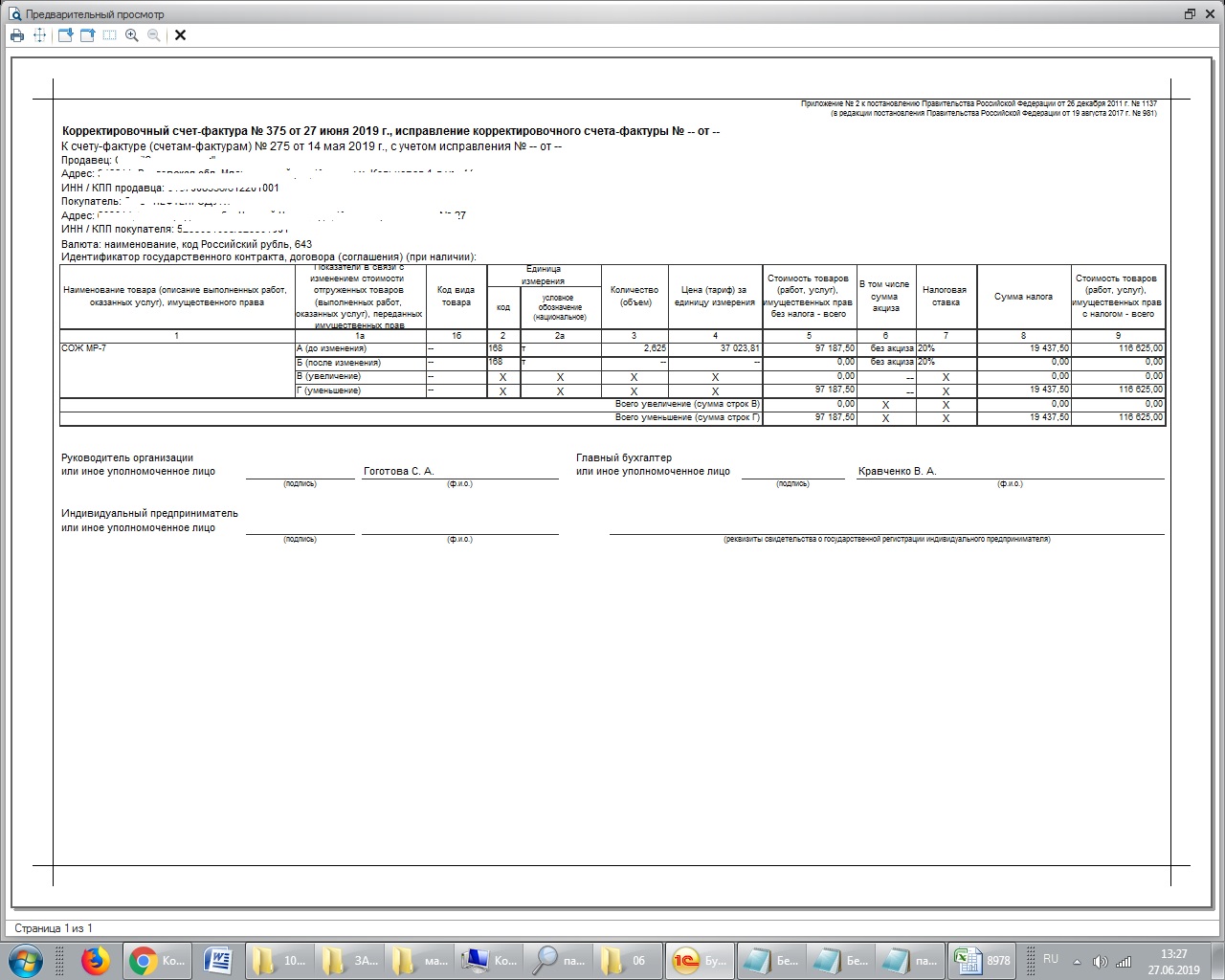

Разве корректировку СФ делают, если продажа и возврат по одной ставке НДС? на сколько я поняла корректировку ввели именно из-за перехода с 18ти на 20ть, там где одна ставка как и раньше или СФ покупателя или в книге покупок своя СФ.

На возврат мне дали УПД-шку. Я так поняла сейчас возврат оформляется одним документом корректировочным сч-ф и все. Накладная на возврат не делается.Так?

Понятно что еще акт о браке и т.п. может быть может не быть.

И корректировочный с-ф я могу поставить номер под дробью или лучше номер 1?

В 1С на основании документа “Поступление (акт, накладная)» создайте «Корректировку поступления» (по согласованию сторон). В нем поставьте галочку «Восстановить НДС в книге продаж». Укажите номера и даты корректировочного счета-фактуры (КСФ) и УПД от продавца. Нажмите “Зарегистрировать”.

Замените дату регистрации документа «Корректировка поступления» на дату фактического получения КСФ.

Проведите КСФ. Он пропишется в «Журнале учета счетов-фактур».

В Книге покупок будет зарегистрирован счет-фактура по приобретенным товарам (код вида операции - 01). В Книге продаж - КСФ на разницу стоимости преобретенных и возвращенных товаров (код вида операции 18).

Если после отражения возврата товаров у вас образовалась переплата поставщику, вы можете принять НДС с нее к вычету при наличии счета-фактуры продавца. «Счет-фактуру на аванс» создайте на основании «Корректировка поступления». В ней автоматом пропишется «код вида операции» - 02 (частичная оплата в счет предстоящих поставок товаров).

Возврат вы также можете оформить отдельной реализацией по другому договору (письмо Минфина от 10.04.2019 N 03-07-09/25208). Тогда составьте акт зачета требований по разным договорам.

А можно уточнить такой момент.

Продажа была в сентябре 2018. Возврат - июль 2019 г.

Покупатель, делая возврат, оформляет товарную накладную. Какие цену и НДС он указывает? Те, что были в нашей упд при реализации (т.е 18% НДС) или уже с 20% НДС?

Просто мне пришел документ с чуть измененной ценой + 20% НДС = сумма совпадающая с нашей упд.

Вот думаю правильно ли…

если это корректировка реализации - то ее ВЫ делаете (поставщик) по тем ставкам, по которым товар был отгружен. Если это “обратная реализация” - то это по сути другой договор, и цены там указываются те, которые стороны согласовали между собой.

правильно будет то, что вы между собой согласуете.

Нет, то что в моем УКД будет ставка 18% это понятно.

Просто возврат товара покупателем оформлен торг-12. И в нем, как я понимаю, должно быть указанно то, что и в моем документе на поставку. Наименование, ед.измерения, цена и пр.

Т.е. моя цена и НДС 18%.

А мне пришло - измененная цена и НДС 20%. Общая сумма идет.

Вот и вопросы.

Понятно, что сам документ лишь фиксирует движение товара.

А все записи книг будут на основе корректировочных документов.

обратная реализация не используется?) или счет-фактура не используется?

Есть понятие корректировка счет-фактура она работала при изменении показателей, в период смены ставок вышло указание, что возврат товара оформлять через корректировки, но это когда ставка поступления 18%, а возврат уже в текущем периоде, но если возврат идет по поставке 20% зачем делать корректировку? В этом вопрос, у меня во всяком случае

Так я то тоже принять товар должна основании какой-нибудь бумажки.

Это не брак. “Товарная накладная на возврат может оформляться по форме, разработанной налогоплательщиком самостоятельно с учетом требований к первичному документу, установленных ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Однако часто возврат ТМЦ оформляют при помощи унифицированной формы ТОРГ-12.”

Вот и оформили мне возврт в ТОРГ-12) … "Графа «Основание» — самая важная в возвратной накладной. Здесь нужно указать содержание операции — «Возврат товаров», а также подробно перечислить:

номера и даты накладных, по которым получены возвращаемые ТМЦ; номер и дату договора; наименования и реквизиты актов, дефектных ведомостей, писем и прочих документов, предусмотренных законом или договором."

… “Товарный раздел заполняется в полном соответствии с данными накладных, по которым товары были приняты к учету. Накладная должна давать возможность однозначно установить соответствие между ранее поставленным и возвращаемым имуществом. Поэтому наименование, единицы измерения и упаковки, стоимость должны совпадать с указанными в первоначальной накладной. Другими словами, товар возвращается на тех же условиях, на которых был приобретен.”

Т.е. это документ подтверждающий физическое движение товаров.

А также из него видно, к чему оформлять корректировку.

И подшивается к той же корректировке как основание оной.

у всех свои “уставы”.

у нас есть очень крупные покупатели, так у них регламентировано все и проверяется что надо и не надо - вот и просят оформить в соответствии.

Используется или накладная + счет-фактура, или УПД, совмещающий два в одном. Упоминаемый Вами УКД, насколько я понимаю. это Универсальный корр.документ к УПД, поэтому эти два документа вместе как-то не должны использоваться. Получится же, что это ДВА документа на передачу товара.

Покупатель работает - торг-12+счет-фактура. Соответственно, он оформляет товарную накладную на возврат. На основании него проверяю, что же мне вернули, оформляю приходный ордер для складского учета.

Мы (поставщик) работаем с УПД. Соответственно, получив документ от покупателя оформляю УКД. И по нему машина делает сторно реализации.

Т.е. товарная накладная на возврат не является документом на покупку.