Добрый день, заключили договора комиссии. У нас УСН и ПСН. Выяснили, что в кассовом чеке при продаже комиссионного товара, мы должны указывать что мы Комиссионер, далее реквизиты (наименование и ИНН) Комитента и его ставку НДС.

Настроили тестовый чек, оказывается на сайте ОФД проконтролировать такие продажи мы не можем вообще. Нет ни одного работающего отчета в котором можно отдельно увидеть продажи Комитентов. И весь НДС показывается в отчетах как наш. Мы честно говоря очень беспокоимся: а как это у себя видит ИФНС?- если также как на сайте ОФД, то не пришлют они нам случайно требование на уплату этого НДС и не заблокируют ли нам расчетный счет из-за того, что мы не сдаем декларации? Есть у кого-то возможность выяснить как в отделе камеральных проверок или контрольных программах у ИФНС отражаются подобные чеки?

Добрый день.

При продаже комиссионных товаров переход права собственности происходит непосредственно от комитента к покупателю (п. 1 ст. 996 ГК РФ). Соответственно, объект обложения НДС при реализации комиссионных товаров (п. 1 ст. 39, п. 1 ст. 146 НК РФ) возникает у комитента, являющегося налогоплательщиком НДС, а не у комиссионера.

Поэтому никоим образом НДС в кассовом чеке не может иметь отношение к вам, поскольку вы комиссионер. И данные об этом в кассовом чеке есть.

НДС у комиссионера в этом случае может быть только с комиссионного вознаграждения от комитента. Но у вас УСН и ПСН, поэтому его быть не может.

Надежда, нам то как раз понятно, что мы не имеем отношения к этому НДС, вопрос был о другом: как ФНС видит это у себя? В АСК НДС или других базах? Видят ли они у себя НДС с комиссионных чеков отдельно, или, если такая функция не возможна у ОФД, то соответственно и у ФНС весь НДС видно “в кучу”?

В таком случае, за каждый такой чек нам придется объясняться с нашей налоговой и печатать им копии чеков, в которых мы указываем реквизиты комитента?

На всякий случай, ставка НДС комитента указывается в тег 1199. Мы обязаны указывать там эту информацию.

Есть кто-то из консультантов на Клерке, кто имеет возможность уточнить этот вопрос в ФНС?

Добрый день.

Что видит ФНС мы сказать не можем. Более того, не каждый налоговый инспектор это знает.

И я вам написала, почему налоговиков не должен интересовать НДС в ваших чеках - потому что у вас указан признак комиссионера. В этом случае в чеке может быть указан только НДС комитента, а не самого комиссионера. Какой смысл налоговой слать запросы по таким чекам в ваш адрес по вашему НДС, если его в этих чеках просто быть не может?

Я же Вам написала, на сайте ОФД операциии Комитента не выделяются отдельно, а НДС соответственно и наш собственный, а именно “БЕЗ НДС” и Комитента со ставкой 20%- весь отражен в одной колонке, также и продажи соответственно без выделения. Если на ОФД не видно, что это “чужой НДС”, то мы предполагаем, что и у ФНС возможно также не видно. И совершенно с Вами согласна, не каждый инспектор об этом знает. Мы сейчас тестировали такие чеки и переживаем, что когда внедрим эти чеки - замучаемся в ФНС копии чеков предоставлять и объясняться по каждому чеку… Еще и счет могут заблокировать, увидев, что у нас декларации по НДС нет… Не хочется нарушать закон, пробивая чеки без указания информации о комиссионных продажах, но при этом, очень не хочется скачивать каждый комиссионный чек из ОФД и объясняться с ФНС. (Просто знаю, что многие коллеги (розница), работающие с комиссионными продажами не оформляют чеки как положено). По крайней мере, может знает кто-нибудь куда еще можно обратиться и прояснить как ФНС видит у себя эти операции?

Коллеги, неправильно оформляющие чеки, могут попасть на штрафы. Не стоит идти их путем. Кроме того, если у вас УСН и ПСН, как раз в случае неправильного оформления чеков вам придется объяснять налоговой, почему у вас не вся выручка включена книги доходов по УСН и ПСН. Это может быть серьезной проблемой.

В стране тысячи компаний и ИП, которые давно работают по агентским договорам и договорам комиссии. И ни у кого нет проблем с НДС из-за чеков. И это уже говорит о том, что налоговая видит все “как надо”.

Мы попросим прокомментировать вопрос эксперта по ККТ.

Эксперт ответит завтра.

Надежда, спасибо за погружение в нашу тему, я абсолютна согласна с Вами, мое мнение с точки зрения учета и отчетности совпадает с Вашим. Есть разъяснения ИФНС, есть образцы: как нужно оформлять чеки, какие реквизиты являются обязательными, какие нет. Но согласитесь, при этом очень странно: в стране тысячи организаций совмещают продажи собственного товара с продажей комиссионного, а у ОФД до сих пор нет инструментов для контроля таких операций для налогоплательщиков. Ждем ответа от эксперта по ККТ.

Ответ от эксперта:

Добрый день,

ФНС России разработаны методические рекомендации от 27.06.2019 № ЕД-4-20/12565@

"Продажа комиссионером собственных и комиссионных товаров ". Эти рекомендации базируются на положениях ГК РФ в части, касающейся договоров комиссии; на требованиях закона 54-ФЗ «О применении ККТ» и на положениях приказа ФНС №ЕД-7-20/662@ о реквизитах фискальных документов.

Согласно методрекомендациям в чеке, который формирует комиссионер при продаже товаров комитента, должны быть заполнены следующие «агентские» реквизиты (опишу для ФФД 1.05, так как сейчас это самый распространенный формат на рынке):

- Признак агента по предмету расчета (тег 1222) указывается значение «комиссионер»

- ИНН поставщика (тег 1226) указывается ИНН комитента

- Ставка НДС (тег 1199) и Сумма НДС по ставке (один из тегов с 1102 по 1107) указываются ставка и сумма НДС, которую комитент должен предъявить покупателю. При этом уплачивать этот НДС посредник-комиссионер не обязан (Письмо Минфина России от 27.06.2016 N 03-07-11/37290).

Т.е. если все «агентские» теги в чеке заполнены правильно, то получив такой чек ФНС понимает, что ставка и сумма НДС, указанная в чеке, сформированном комиссионером, это - НДС комитента, ИНН которого указан в чеке. И у комиссионера не возникает обязанности его уплачивать.

Хорошего дня

Оксана Кобзева, эксперт Контур.Маркета по кассовому законодательству

Добрый день! Благодарю за ответ. Только можно еще один вопрос Оксане Кобзевой?

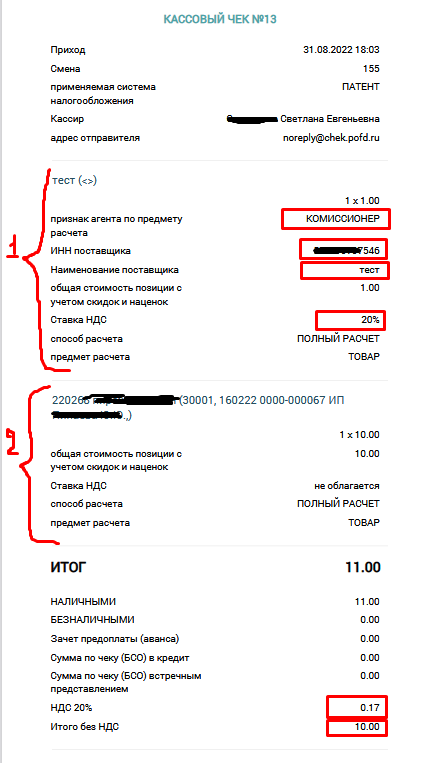

А как можно понять бухгалтеру визуально, по электронному чеку, что информация попадает в правильные ТЭГи, а именно в 1199 и 1102-1107? Ведь такую информацию видят только технические специалисты. Мы ставили тех. задачу стороннему специалисту и надеялись, что сможем проконтролировать через ОФД, но к сожалению, там информация о комиссионных продажах отдельно не отражается. Я приложу сейчас фрагмент электронного тестового чека, посмотрите пожалуйста. Для теста брали 2 позиции 1 - комиссионный товар с наименованием “тест” и наименование Комитента тоже “тест”; а 2-ая продажа - собственный товар.

Добрый день.

У вас из чека прямо видно, что НДС относится именно к комитенту. Потому что у вас стоит признак комиссионер, название комитента и его ИНН. Поэтому и НДС именно комитента. Там просто не может быть вашего НДС, настройки ККТ этого не позволят.

Если реализация от вашего имени, то чеки и выглядят по другому, там есть ИНН только вашей организации.

Добрый день, чисто визуально на чеке в области отражения информации о покупке вроде все отражается применительно к Комитенту,

Что вызывает сомнения?:

- итоги самого чека не разделяют продажи и НДС Комиссионера и Комитента;

- также в Отчетах с гашением из ККТ все итоги отражаются солидарно.;

- очень смущает тот факт, что у ОФД также отсутствует раздельная информация.

Резюме: Получается что своими силами сверить итоги операций налогоплательщику практически не возможно и документально подтвердить сумму НДС можно только если печатать копию каждого чека с комиссией.

Обнадеживает ваш ответ, что ИФНС в своих АСК все видит как положено и нам не придется ничего доказывать.

Как вариант, для собственного контроля- это доработка собственного ПО, и соответственно доп. затраты.

У вас в чеке нет общего итога, потому что чек с признаком комиссионера и реализация там только комиссионного товара.

Отчеты видите вы. Налоговая получает информацию в другом виде.

Не надо печатать копии каждого чека. У вас должны быть отчеты комитенту, где все суммы указаны. Именно эти документы являются доказательством, что у вас не все получаемые суммы - ваша выручка.

И за годы, прошедшие со времени изменения 54-ФЗ ни разу я не встречала от коллег жалобы на подобные проблемы с налоговой из-за кассовых чеков. А в стране тысячи комиссионеров, как я уже писала.

Дополню информацию, если кого-то эта тема заинтересовала. (Это не вопрос и отвечать не обязательно.)

Хорошая новость! С этого года в личном кабинете налогоплательщика появилась информация “Выручка агента” хотя бы суммарно не отражая НДС, но это уже достижение!!!

А проблематика такова: Если у вас смешанные чеки, то есть в одном чеке есть и комиссионный товар и собственный и разделить продажи собственного и комиссионного товара в кассе нет возможности, то контролировать такие чеки не возможно: отчет с гашением (Z-отчет) формируется суммарно, он не группирует итоговую выручку раздельно по комиссионному товару и собственному, как и НДС свой и чужой. На ОФД аналитики такой тоже нет. Отчет комиссионера формируется на основе данных из 1С (т.е. если товар учитывается как комиссионный, то он встает в программе правильно), но что физически было отражено в кассовом чеке на ККТ мы не видим и не можем сверить. А ошибки есть, (причин масса: настройки ккт, в 1С ошибки, сбои и т.д.,) и проверять надо.

Теперь можно заходить в личный кабинет НП. Детализации до чека нет, но хотя бы в разрезе ККТ и по дням.

Я со своей стороны направила официальный запрос нашему ОФД с просьбой доработать аналитику (ответили, что направили в отдел разработки, но когда это будет внедрено ответить не могут).