У меня кризис сознания.

Ни как не пойму как сделать правильно…

ОСНО, ПБУ 18 не применяем.

Лизинг 12 мес. Последний платеж в сентябре.

Платежи - не равные, идут с уменьшением.

Т.е. в НУ ежемесячно расходы по лизингу формируются из:

Амортизации (в моем случе она составляет чуть больше 29 т.р.)

Лизингового платежа уменьшеного на размер амортизации.

Так вот с 3 кв. размер лизингового платежа составляет: июль - 26 т.р., август - 17 т.р., сентябрь - 7 т.р., т.е. на расходы они уже влиять не будут.

И все расходы в этом периоде будут сформированны из амортизации.

Но вот возникает такой момент: общая сумма всех признанных расходов по договору лизинга будет больше, чем стоимость ОС.

Связано это с тем, что сумма амортизации за 3 мес. больше, чем лизинговые платежи.

И как корректно это привести в соответсвие я не совсем понимаю.

Может кто что подскажет…

Здравствуйте! Насколько помню и понимаю, в НУ нужно контролировать тот момент, когда амортизация+лизинговые платежи сравняются с общей суммой лизинговых платежей. Как только наступает этот момент, в расходы по НУ больше ни то, ни другое не принимается. Т.е. получается, что с июля (я так понимаю, что в июне у вас ещё не было превышения и лизинговый платеж превышал амортизацию) у вас в расходах только амортизация, причем до того момента, пока не будет превышения над общей суммой, а как наступает момент превышения, то и амортизацию не включаете в расходы в НУ.

Это ясно, что соглсно НК нельзя учитывать повторно одни и те же расходы по разным основаниям. НО, как это реализовать в данном случае…вопрос)

В общем перерыв весь интернет, прочитав пару-тройку бесполезных писем Минфина, нашла самое внятное:

В состав расходов включите только сумму начисленной амортизации, не превышающую размера лизингового платежа. Данный вывод следует из совокупности положений подпункта 10 пункта 1 статьи 264, пункта 10 статьи 258 и пункта 5 статьи 252 Налогового кодекса РФ.

Т.е. получается ежемесячно часть именно амортизации надо сторнировать … и вот вопрос надо ли ее отражать в не принимаемыех расходах))))

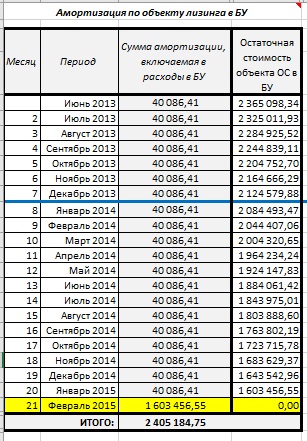

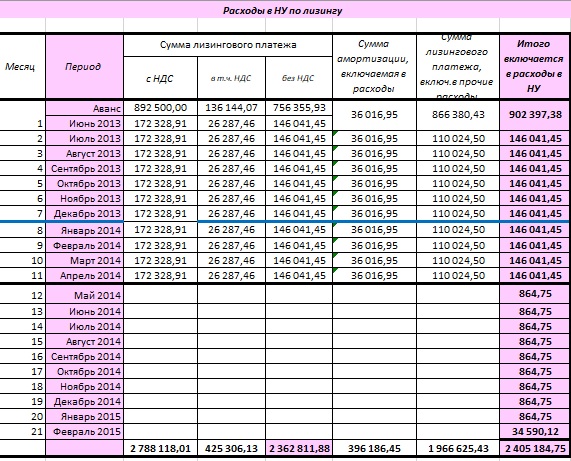

А зачем? Когда у меня был лизинг, я делала таблицу: в одной части расписывала расходы в НУ, в другой - в БУ, в третей - расхождение между БУ и НУ. Но итог был таков: сумма итоговых расходов в БУ и НУ была равна! Т.е. суть в том, что в НУ и в БУ мы списываем одну и ту же сумму, только по-разному. ПБУ 18/02 я тоже не применяю. У меня проще ситуация была, но смысл всё равно, думаю, не меняется. Я сейчас свои расчеты поищу, приложу. Может, помогут. Для наглядности.

Изначально хотела в момент закрытия договора сделать сторно лизинговых платежей на сумму превышения. Но теперь, исходя из выше сказаного, придется првить амортизацию, вот думаю как договориться с машиной, чтоб все стыковалось. Но радует, что есть ясность)

Вот это я уже точно не знаю .

Я для себя этот вопрос решила так: я учет по лизингу в программе вела по БУ, а декларацию по Налогу на прибыль правила, исходя из данных своих расчетов в Exel.

Когда в лизинг машину взяли, я много перечитала по этому делу и составила для себя вот такую шпаргалку и расчет. Машина была у нас на балансе по условиям договора (лизингополучателя). После окончания уплаты лизинговых платежей, в расходы принималась ежемесячно часть выкупной стоимости, рассчитанная: выкупная стоимость/(60-11), где 60-срок полезного использования, 11 - срок лизинга. До конца не самортизирована машина ни в НУ, ни в БУ, т.к. её продали.

У меня 1с правильно все делает, только с выкупом пришлось помочь закрыть счета правильно немного…и амортизацию вручную настраивала после выкупа и продолжения использования в деятельности организации…