Добрый день. Сотрудник уволен по соглашению сторон с выплатой выходного пособия. Выходное пособие выплачено из расчета 4-х средних заработных плат. Выплаты произведены в декабре, НДФЛ с выходного пособия с суммы превышающей 3-хкратный размер з/платы НДФЛ не удержали. Какие наши действия? Если в налоговую подадим информацию в виде справки о неудержанной сумме НДФЛ какая ответственность нам грозит как налоговому агенту?

Добрый вечер.

Если вы покажете в отчетности, что НДФЛ был неудержан, то санкций быть не должно.

Бывшему работнику должны в следующем году прислать уведомление на уплату НДФЛ и он должен будет его уплатить не позднее 1 декабря 2024 года.

После перерасчета НДФЛ в ЗУПе у сотрудника образовалась задолженность. Мы предложили бывшему сотруднику погасить добровольно образовавшуюся задолженность. Если он не согласиться вернуть деньги, а решит ждать уведомление из ИФНС, то как нам закрыть этот долг? Сейчас по сч.70 значится задолженность в сумме неудержанного НДФЛ.

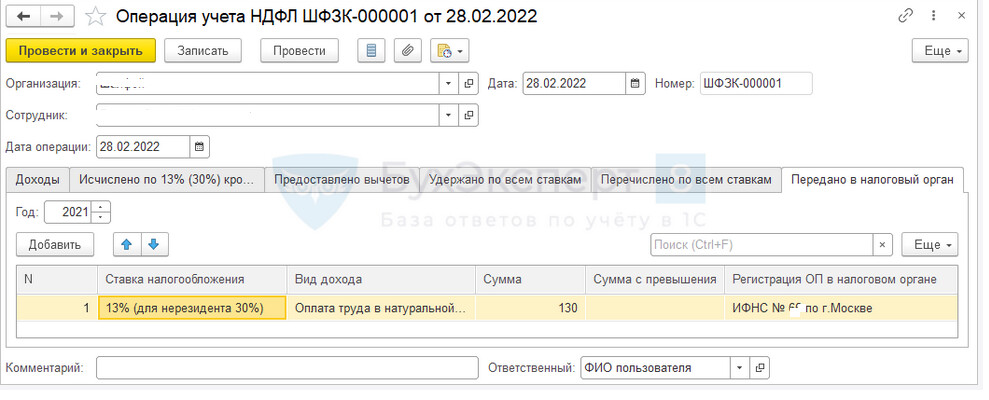

В документе Операция учета НДФЛ (Налоги и взносы) ищите вкладку Передано в налоговый орган.

Документ заполняется вручную.

- Дата операции – дата отправки 6-НДФЛ в налоговую.

- Год – календарный год, за который был сформирован переданный отчет 6-НДФЛ.

В табличной части вручную добавляется строка с неудержанной суммой налога:

В результате проведения документа “Операция учета НДФЛ” неудержанный налог списывается в учете по НДФЛ. Это можно увидеть, например, в отчете “Подробный анализ НДФЛ по сотруднику” (Налоги и взносы – Отчеты по налогам и взносам) – появляется колонка “*Передано на взыскание”.

Благодарю!