В 2022 году сотруднику начисляли ЗП с удерживали НДФЛ 13%. Когда стала понятно, что сотрудник не является резидентом РФ, удержать и перечислить в бюджет было уже нечего. Что надлежит делать и нужно ли фирме об этом беспокоиться? Справка 2НДФЛ сдана.

Каковы последствия для фирмы, если при увольнении не выплачена компенсация за неиспользованный отпуск?

Добрый день ! Как я понимаю из вашего вопроса, сотрудник у вас был уволен , поэтому и удерживать было нечего ? Согласно письма Минфина от 12.12.2022 № 03-04-05/121297 - если гражданин признан нерезидентом после даты увольнения и налоговый агент (бывший работодатель) больше не производит выплат в его пользу, перерасчет агентом не производится.

В противном случае, если сотрудник не уволен и продолжает работать, то в таком случае - если по итогам календарного года налоговый статус налогоплательщика изменился, то НДФЛ, исчисленный и удержанный с его дохода в течение года, подлежит перерасчету. Например, если гражданин признан нерезидентом, то налог, ранее удержанный работодателем по ставке 13 процентов, пересчитывается по ставке 30 процентов.

Что касается невыплаты компенсации за неиспользованный отпуск работнику, то в случае такой невыплаты, трудовая инспекция может привлечь компанию к административной ответственности за нарушение трудового законодательства ( п. 6 или 7 ст. 5.27 КоАП РФ) и материальной ответственности за несвоевременный расчет при увольнении (ст. 236 ТК РФ).

Материальная ответственность организации в виде выплаты компенсации за задержку окончательного расчета установлена статьей 236 Трудового кодекса РФ. Указанную компенсацию работодатель обязан выплатить сотрудникам, даже если задержка окончательного расчета произошла по причинам, которые от него не зависят.

В продолжении темы не удержанного НДФЛ. Как сообщить налоговой о не удержанном НДФЛ? Сейчас отменена форма 2НДФЛ, нет возможности применения применить “признак 2”, как было прежде. Что делать? Не удержан НДФЛ за 2022 год, т.к. поменялась ставка с 13 на 30%.И за 2023 год не было возможности выровнять расчет.

Добрый день ! Если в течение 2022 года вы не смогли удержать НДФЛ, в 2023 году нужно сообщить об этом в ИФНС и самому налогоплательщику.

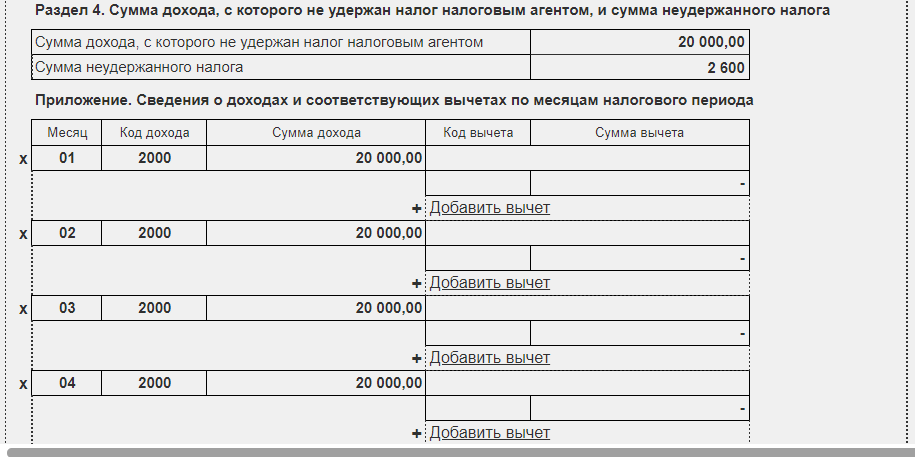

В налоговую сообщение о невозможности удержать налог за 2022 год подается в составе 6-НДФЛ. Это приложение № 1 к расчету.

В нем нет поля «признак», как это было раньше в справке 2-НДФЛ (для сообщений о неудержанном НДФЛ (указывали признак 2). Но есть раздел 4, в котором и отражаются сумма дохода, с которого не удержан налог, и сумма неудержанного налога.

Налогоплательщику-физлицу сообщение о неудержанном налоге направляется в форме другой справки о доходах (приложение № 4 к Порядку, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@). В ней неудержанный НДФЛ отражается в разделе 6.