Добрый день. Физическое лицо является резидентом РФ и контролирующим иностранную компанию лицом. Кроме того, ФЛ имеет счет, открытый за рубежом и получает дивиденды от участия в ин. компании. Вопросы.

Какие отчеты и в какие сроки необходимо сдать такому лицу по иностранной компании и открытому за рубежом счету? Какая ответственность предусмотрена за непредставление? Обязательно ли аудиторское заключение? какие дополнительные документы может запросить налоговая по ин. организации?

На какой момент для подачи всех этих отчетов опредляется резиденство физического лица?

Спасибо.

По общему правилу, если вы являетесь резидентом РФ и открываете (закрываете) счет (вклад) в банке или иной организации финансового рынка за рубежом, не позднее месяца со дня его открытия (закрытия) вам необходимо направить уведомление об этом в налоговый орган по месту своего учета - по месту жительства (при отсутствии такового - по месту пребывания на территории РФ) либо в налоговый орган по месту его учета в качестве крупнейшего налогоплательщика. Если же вы не имеете такой регистрации, необходимо обратиться в налоговый орган по месту нахождения принадлежащей вам недвижимости.

При отсутствии у вас места жительства (места пребывания) и недвижимого имущества на территории РФ уведомление можно представить в любой налоговый орган (ч. 2, 8 ст. 12 Закона № 173-ФЗ; пп. “ж” п. 1 Постановления Правительства РФ от 20.10.2022 № 1874; п. 1 Приказа ФНС России от 12.04.2018 № ММВ-7-14/214@).

Граждане - резиденты РФ обязаны представлять в налоговый орган по месту своего учета отчеты о движении денежных средств и иных финансовых активов по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории РФ, и о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг (ч. 7 ст. 12 Закона № 173-ФЗ).

По общему правилу отчет представляется ежегодно, до 1 июня года, следующего за отчетным годом, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, в электронной форме через личный кабинет налогоплательщика на сайте ФНС России или на бумажном носителе непосредственно в налоговый орган либо направляется по почте заказным отправлением с уведомлением о вручении. В 2022 г. срок сдачи отчета продлен до 01.12.2022. Резиденты, у которых нет места жительства или недвижимости в России, могут направить отчет в налоговый орган по своему выбору (ч. 7 ст. 12 Закона № 173-ФЗ; пп. “д” п. 1 Постановления Правительства РФ от 20.10.2022 № 1874; п. п. 2, 5 Правил, утв. Постановлением Правительства РФ от 12.12.2015 № 1365; п. 2 Постановления Правительства РФ от 28.05.2022 № 977; Информация ФНС России).

Представление отчета не требуется, в частности, в следующих случаях (абз. 4 ч. 7, ч. 8 ст. 12 Закона № 173-ФЗ; Приказ ФНС России от 27.05.2022 № ЕД-7-17/450@):

• срок пребывания граждан - резидентов РФ за пределами РФ в течение календарного года в совокупности составит более 183 дней;

• банк, в котором открыт счет (вклад), расположен на территории государства - члена ЕАЭС или на территории иностранного государства, с которым осуществляется автоматический обмен финансовой информацией, при условии, что общая сумма движения денежных средств по счету (вкладу) за отчетный год не превышает 600 000 руб. (эквивалентную сумму в иностранной валюте) либо остаток денежных средств на счете (вкладе) по состоянию на конец отчетного года не превышает указанную сумму, если в течение отчетного года зачисление денежных средств на счет (вклад) не осуществлялось.

3.Контролирующим лицом вы будете в 3 случаях. Первый - доля вашего прямого или косвенного участия в иностранной организации больше 25%. Второй - доля всех российских резидентов больше 50%, а ваша доля - больше 10%. И третий - вы фактически контролируете иностранную компанию.

С прибыли КИК надо платить российский налог на прибыль (НДФЛ), если она превышает 10 млн руб. и налог с нее, уплаченный за рубежом, существенно меньше российских налогов (ст. ст. 25.13-1, 25.15 НК РФ).

3.1. Уведомление о КИК (см. форму в приказ ФНС России от 19.07.2021 № ЕД-7-13/671@) контролирующее лицо сдает ежегодно, даже если КИК не ведет деятельность, не получает прибыль или ее прибыль не облагается российскими налогами (ст. 25.14 НК РФ).

Срок подачи уведомления о КИК за 2022 г.: для организаций - 20.03.2023, для физлиц - 02.05.2023.

3.2. Финансовую отчетность КИК за 2021 г. и аудиторское заключение по ней физлица прилагают к уведомлению. Организации эти документы представляют вместе с декларацией по налогу на прибыль за 2022 г., в которой заполняют Лист 09 (ст. 25.15 НК РФ).

3.3. Аудиторское заключение по финансовой отчетности КИК, если в соответствии с личным законом или учредительными (корпоративными) документами этой КИК установлено обязательное проведение аудита такой финансовой отчетности или аудит осуществляется иностранной организацией добровольно (см. письмо ФНС России от 29.04.2022 № ШЮ-4-13/5376).

4. Ответственность

4.1. За представление уведомления с нарушением установленного срока и (или) не по установленной форме предусмотрен административный штраф в размере от 1 000 до 1 500 руб., за его непредставление - штраф в размере от 4 000 до 5 000 руб. (ч. 2, 2.1 ст. 15.25 КоАП РФ).

4.2. За несоблюдение гражданами порядка представления отчетов о движении средств предусмотрена административная ответственность в виде штрафа в размере от 2 000 до 3 000 руб. За повторное несоблюдение порядка представления отчета предусмотрена ответственность в виде штрафа в размере 20 000 руб. Кроме того, предусмотрена ответственность за нарушение срока представления отчетов в виде штрафа в размере от 300 до 3 000 руб. (ч. 6 - 6.3, 6.5 ст. 15.25 КоАП РФ).

4.3. Штраф за непредставление уведомления о КИК - 50 000 руб. (ст. 129.6 НК РФ).

Согласно Письма ФНС России от 29.04.2022 № ШЮ-4-13/5376

“Об особенностях администрирования правил КИК за отчетные периоды 2021 - 2022 годов”

Одновременно ФНС России обращает внимание, что положения Закона N 67-ФЗ не отменяют обязанность, предусмотренную пунктом 5 статьи 25.15 Кодекса, по представлению налогоплательщиками - контролирующими лицами документов, подтверждающих размер прибыли (убытка) КИК. Следовательно, в случае непредставления налогоплательщиком подтверждающих документов территориальному налоговому органу следует уведомить его о наличии указанной обязанности и запросить соответствующие документы. В случае если у налогоплательщика - контролирующего лица отсутствует возможность представления подтверждающих документов за отчетные периоды 2021 и 2022 года в установленный срок в связи с введенными мерами ограничительного характера иностранными государствами, такой налогоплательщик обязан представить соответствующие пояснения (документы), подтверждающие указанные обстоятельства, в установленный пунктом 5 статьи 25.15 Кодекса срок.

В последующем при возникновении возможности получения документов, подтверждающих размер прибыли (убытка) КИК, такие налогоплательщики обязаны представить указанные документы в налоговый орган. При этом в связи с положениями пункта 4 статьи 126 Кодекса ответственность за несвоевременное представление документов у таких налогоплательщиков не возникает.

В случае, если после получения подтверждающих документов такими налогоплательщиками установлено наличие у них обязанности по уплате налога с прибыли КИК, определенной в порядке статей 25.15 и 309.1 Кодекса, за налоговые периоды 2021 и 2022 года, такие налогоплательщики обязаны незамедлительно представить налоговую декларацию с отражением дохода в виде прибыли КИК по соответствующему налогу.

Т.е. ФНС, как минимум, могут запросить подтверждающие документы цифры в отёчности и пояснения.

Налоговый резидент - это любой человек, который находится в России 183 календарных дня и более в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Его гражданство значения не имеет.

Российские военные, проходящие службу за границей, и сотрудники муниципальных и государственных органов власти, командированные за рубеж, всегда являются налоговыми резидентами. Количество дней их нахождения в России на статус не влияет (п. 3 ст. 207 НК РФ).

Статус налогового резидента РФ нужно подтвердить документами.

Конкретный перечень таких документов Налоговым кодексом РФ не установлен. Документы могут быть разными в зависимости от того, является ли физлицо вашим работником и как часто выезжает за рубеж.

Как определить статус налогоплательщика в целях исчисления НДФЛ?

Чтобы определить статус физического лица (резидент или нерезидент), нужно:

а) отсчитать 12 месяцев назад от даты получения дохода.

Отсчет может производиться и не с начала месяца. Это следует из п. 2 ст. 207, п. 3 ст. 226 НК РФ, Писем Минфина России от 23.05.2018 № 03-04-06/34676, ФНС России от 06.09.2016 № ОА-3-17/4086.

Эти 12 месяцев являются расчетным периодом. Он может совпадать с календарным годом или приходиться на разные годы, то есть начинаться в одном и заканчиваться в другом календарном году. Главное, чтобы 12 месяцев шли последовательно друг за другом (п. 2 ст. 207 НК РФ, Письма Минфина России от 27.07.2022 № 03-04-05/72454, от 22.01.2020 № 03-04-05/3343, УФНС России по г. Москве от 15.04.2021 № 20-21/055258@);

б) посчитать, сколько дней физлицо находилось в России в течение предыдущих 12 месяцев.

Время нахождения в России рассчитывается в календарных днях. Необязательно, чтобы эти дни непрерывно следовали друг за другом (п. 2 ст. 207 НК РФ).

В расчет времени нахождения в РФ включаются:

• дни приезда лица в Россию и дни его отъезда из нее (Письма Минфина России от 15.02.2022 N 03-04-06/10462, от 13.08.2019 N 03-04-05/61114, ФНС России от 24.04.2015 N ОА-3-17/1702@);

• время, когда человек находился за границей для краткосрочного лечения или обучения (п. 2 ст. 207 НК РФ). Под краткосрочным понимается лечение (обучение) за границей менее шести месяцев. Ограничения по возрасту, видам учебных заведений, лечебных учреждений, заболеваний, по перечню зарубежных стран отсутствуют.

Не включаются в расчет времени нахождения в РФ дни, когда физлицо находилось за границей (в отпуске, загранкомандировке и пр.) (п. 2 ст. 207 НК РФ).

Согласно ст 25.14 НК РФ налогоплательщиками - физическими лицами в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании в соответствии с главой 23 настоящего Кодекса либо который следует за годом, по итогам которого определен убыток контролируемой иностранной компании.

Не значит ли это, что уведомление КИК за 2022 год должно сдаваться до 30.04.2024 года? Учитывая то, что в 2023 году будет признавться прибыль/убыток за 2022 год? А вместе с уведомлением и отчетность за 2022 год? Если организация не обязана и не делает аудиторское заключение, может ли его запросить налоговая и обязано ли будет ФЛ его предоставить?

Разве это не штраф за непредоставление уведомления об участии в КИК? В этой же статье указан штраф за непредоставление уведомления о КИК - 500 тыс. Он не применяется?

Да, в п. 2 ст. 23.14 НК РФ указано, что до 30 апреля 2022 г., но это воскресенье, а 01.05.2022 - праздничный день, Согласно п. 7 ст. 6.1 НК РФ:

В случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации или актом Президента Российской Федерации выходным, нерабочим праздничным и (или) нерабочим днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Т.е. получается, что 02. мая 2023 г., срок 30.04.2022 был введен Федеральный закон от 09.11.2020 № 368-ФЗ (ред. от 29.12.2020)

Есть и тот и другой штраф в это статье, зависит от нарушения, также есть послабления в связи с антикризисными мерами:

• уведомление о контролируемых иностранных компаниях (КИК) за год не подано в срок или содержит недостоверные сведения. Штраф составит 500 000 руб. по каждой контролируемой компании, по которой допущены нарушения (п. 1 ст. 129.6 НК РФ).

Если из-за введенных иностранными государствами мер ограничительного характера у налогоплательщика - контролирующего лица не было возможности своевременно получить подтверждающие документы, относящиеся к уведомлениям о КИК за 2021 и 2022 гг., то неотражение сведений о финансовой отчетности КИК в таком уведомлении не влечет штраф по п. 1 ст. 129.6 НК РФ. В этой ситуации налогоплательщик обязан в установленный срок подать пояснения (документы), подтверждающие указанные обстоятельства, и представить документы при их получении (Письмо ФНС России от 29.04.2022 N ШЮ-4-13/5376);

• истребуемые документы, подтверждающие соблюдение условий освобождения прибыли КИК от налогообложения в соответствии с п. 9 ст. 25.13-1 НК РФ или подтверждающие размер прибыли (убытка) КИК (по перечню документов из п. 5 ст. 25.15 НК РФ), не представлены в течение месяца с даты получения требования либо содержат заведомо недостоверные сведения. В этом случае контролирующему лицу грозит штраф 1 000 000 руб. (п. п. 2, 3 ст. 25.14-1, п. 1.1-1 ст. 126 НК РФ). Штраф по п. 1.1-1 ст. 126 НК РФ не применяется, если нарушение выявлено в отношении документов, подтверждающих прибыль (убыток) КИК за финансовые годы, которые закончились в 2020 - 2021 гг. (п. 4 ст. 126 НК РФ);

• документы, подтверждающие размер прибыли (убытка) КИК, не представлены в срок, установленный п. 5 ст. 25.15 НК РФ, либо содержат заведомо недостоверные сведения. Штраф для контролирующего лица составит 500 000 руб. (п. 1.1 ст. 126 НК РФ). Он не применяется, если нарушение выявлено в отношении документов, подтверждающих прибыль (убыток) КИК за финансовые годы, которые закончились в 2020 - 2021 гг. (п. 4 ст. 126 НК РФ). В то же время обязанность подать эти документы у налогоплательщика сохраняется (исключение - физлица, перешедшие на уплату НДФЛ с фиксированной суммы прибыли КИК). Если представить подтверждающие документы за отчетные периоды 2021 и 2022 гг. в установленный срок невозможно из-за введенных иностранными государствами мер ограничительного характера, налогоплательщик обязан подать пояснения (документы), подтверждающие указанные обстоятельства. В последующем при получении подтверждающих документов такие налогоплательщики должны представить их в налоговый орган (Письмо ФНС России от 29.04.2022 N ШЮ-4-13/5376);

• уведомление об участии в иностранных организациях не сдано в срок или содержит недостоверные данные. Штраф - 50 000 руб. по каждой иностранной организации, по которой допущены нарушения (п. 2 ст. 129.6 НК РФ);

• уведомление об участии в международной группе компаний не представлено в срок или содержит недостоверные сведения. Штраф составит 50 000 руб. (ст. 129.9 НК РФ);

• страновой отчет не представлен в срок или содержит недостоверные данные. Штраф составит 100 000 руб. (ст. 129.10 НК РФ);

• национальная или глобальная документация по международной группе компаний не подана своевременно. Штраф в каждом из этих случаев составит 100 000 руб. (ст. 129.11 НК РФ);

• сведения об участниках (учредителях, бенефициарах и управляющих) не подала иностранная организация (иностранная структура без юрлица). Штраф составит 50 000 руб. (п. 3.2 ст. 23, п. 2.1 ст. 129.1 НК РФ).

Это даты для определения резиденства с целью уплаты НДФЛ агентом с выплачиваемых доходов? А если по итогу 2022 года оказалось, что в 2022 году человек получился нерезидентом, необходимо пересчитать все уплаченные налоги, самостоятельно подать декларацию по ндфл до 30 часла и доплатить налоги либо предъявить их к возмещению?

По остальным отчетам, например, уведомлению о КИК, на какую дату рассчитывается резидентство для целей подачи и оплаты налогов? - на дату окончания финансового года (2022), либо на дату окончания налогового периода, в котором признается прибыль КИК (2023)? Тот же вопрос по отчету по движению средств на зарубежных счетах. Спасибо.

С датой переноса на рабочий день все понятно. Не понятен год подачи уведомления о КИК по результатам работы в 2022 году. Согласно определению в статье 25.14 НК РФ это 2023 год или, все-таки, 2024 год?

Если работник утратил статус резидента, налоговый агент должен пересчитать НДФЛ с начала года по ставке 30%. При этом в разд. 2 формы 6-НДФЛ за отчетный период нужно отразить итоговые показатели по ставке 30%. Подавать уточненные расчеты с начала года не надо. См.: письмо ФНС России от 30.04.2021 № БС-4-11/6168@.

Сумму недоудержанного НДФЛ нужно удерживать из последующих выплат работнику начиная с ближайшей. Производить удержание можно только в определенных пределах (п. 4 ст. 226 НК РФ). В частности, общая сумма удержаний из оплаты труда работника не может превышать 20% (ст. 138 ТК РФ).

А если до конца года полностью удержать такой налог не получилось, налоговый агент должен сообщить об этом налоговому органу и работнику (п. 5 ст. 226 НК РФ). Невыполнение этой обязанности влечет штраф для налогового агента (организации, ИП) - 200 руб. за каждое непредставленное сообщение (п. 1 ст. 126 НК РФ), а для руководителя организации - от 300 до 500 руб. (примечание к ст. 2.4, ч. 1 ст. 15.6 КоАП РФ).

Из писем Минфина можно сделать вывод, что резидентство определяется на дату признания дохода иностранной компании. Дата признания дохода – 31 декабря года, следующего за налоговым периодом, на который приходится дата окончания календарного года, за который определяется ее прибыль.

См. например письмо Минфина России от 31.03.2017 № 03-12-12/2/19071.

Срок сдачи - ежегодно, до 1 июня года, следующего за отчетным годом

Срок представления физическими лицами - резидентами указанного отчета за 2021 год продлен до 1 декабря 2022 года.

Форма: Постановлением Правительства РФ от 12.12.2015 № 1365 (ред. от 27.09.2021)

Резиденты для целей российского валютного законодательства – это все граждане РФ (независимо от страны проживания или продолжительности нахождения в России), а также иностранные граждане, постоянно проживающие в России на основании вида на жительство.

Тем не менее, в отношении обязанностей и ограничений, связанных с иностранными счетами, действующий закон дифференцирует валютных резидентов РФ по критерию, схожему с определением налогового резидентства. В соответствии с ч. 8 ст. 12 Федерального закона от 10.12.2003 № 173-ФЗ (ред. от 14.07.2022), требования по уведомлению об открытии иностранных счетов, по представлению отчетов о движении средств по ним, а также ограничения по валютным операциям не применяются к физическим лицам — резидентам, срок пребывания которых за пределами территории РФ в течение календарного года в совокупности составит более 183 дней, а также к подсанкционным физическим лицам, сохранившим иностранное налоговое резидентство в конкретном периоде по специальному разрешению ФНС России в соответствии с пунктом 4 статьи 207 Налогового кодекса РФ (это лишь небольшая категория лиц, к которым были применены персональные ограничительные меры в основном со стороны США и ЕС).

Также нужно иметь в виде, что сдавать отчет не нужно, если сумма поступления или списания в отчетном календарном году не превысила 600 000 руб. Данный лимит рассчитывается по курсу соответствующей валюты на 31 декабря отчетного года. При этом организация финансового рынка, в которой открыт счет, должна быть расположена на территории государства – члена ЕАЭС или на территории иностранного государства (территории), с которым осуществляется автоматический обмен финансовой информацией.

Напомним, что сейчас в состав ЕАЭС входят пять стран: Республика Армения, Республика Беларусь, Республика Казахстан, Кыргызская Республика и Российская Федерация. Автоматический обмен финансовой информацией наша страна осуществляет с 79 государствами и 12 территориями, список которых утвержден Приказом ФНС России от 3 ноября 2020 г. № ЕД-7-17/788@ (в их числе, например, Швейцария, Италия, Германия, Израиль и др.).

Соответственно, если ваши финансовые активы находятся в одном из этих государств и поступление или списание денежных средств по счету за год не превысило 600 000 руб., то сдавать отчетность не надо.

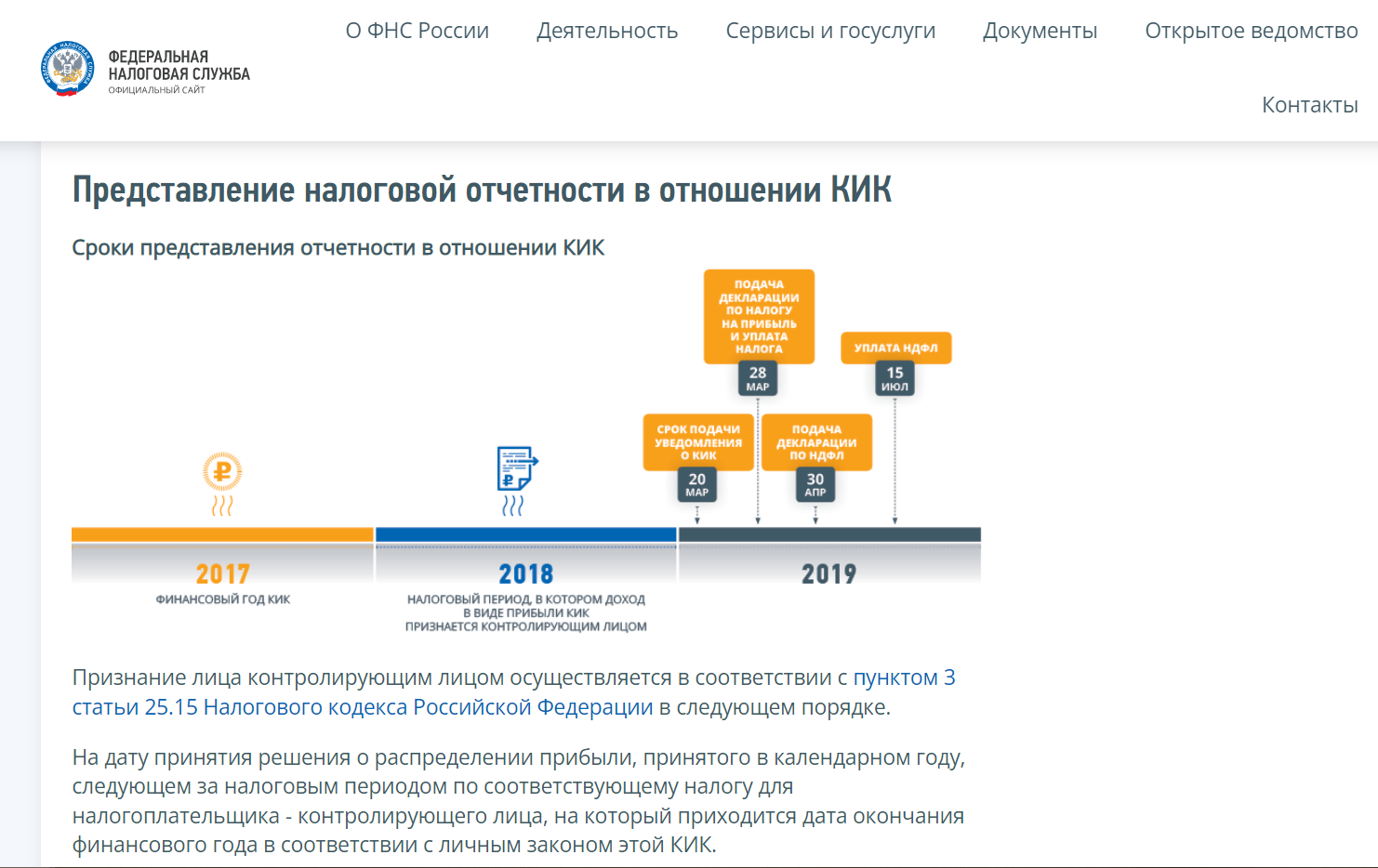

Возможно, я недостаточно точно описала ситуацию. Ин. организация открыта только в этом году - 2022. ФЛ является 100% участником. Уведомление об участии в КИК уже сдано в 3х месячный срок. Окончание фин. года - 31.12.22. Прибыль будет признаваться в 2023 году. В таком случае ФЛ больше не должно никаких отчетов в налоговую предоставлять в 2023 году и будет сдавать только Уведомление о КИК в 2024 году? Эти данные я взяла с сайта налоговой: