Укажите раздел и строку декларации на прибыль в которой необходимо отразить факт передачи недвижимых основных средств переданных в счет уплаты доли вышедшему из ООО участнику.

Добрый день.

Стоимость имущества в части, превышающей первоначальный взнос участника, нужно включить в доходы от реализации.

Выручка от реализации подобного имущества указывается в строке 014 Приложения 1 к листу 02.

Если заполнять строку 014 Приложения 1 к листу 02 то нужно заполнять и Приложение 03 к листу 02, так как стока 014 входит в раздел реализации и переданное имущество это недвижимость подлежащая амортизации. Меня волнует то, что : передача имущества в счет действительной доли учредителю не признается реализацией, так может правильнее включать стоимость по которой передается имущество в строку 100 внереализационные доходы?

Здравствуйте, Татьяна!

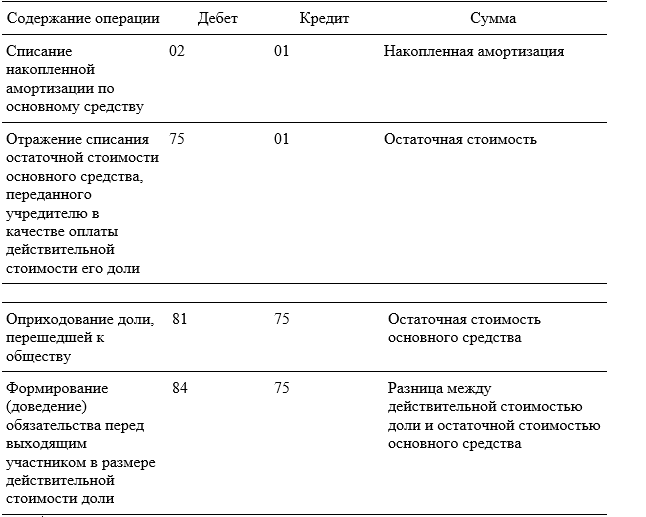

Все операции, связанные с передачей имущества организации в счет погашения доли участника общества, не являются доходом или расходом организации и не подлежат отражению на счете 91 “Прочие доходы и расходы”. Таким образом, передача основного средства учредителю при его выходе из состава участников организации отражается проводками:

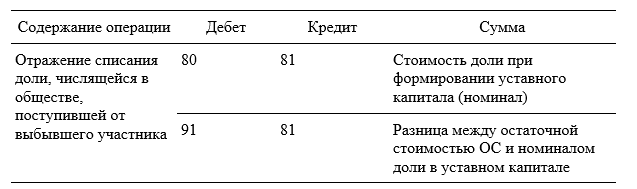

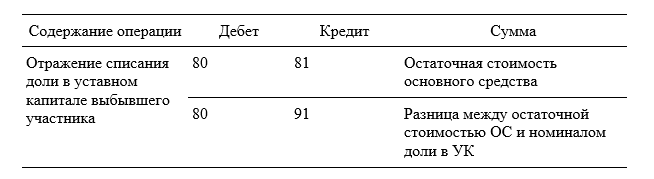

При погашении доли возникнут разницы, подлежащие отражению в бухгалтерском учете с применением счета 91 "Прочие доходы и расходы. Возможны варианты:

- если остаточная стоимость основного средства больше стоимости, внесенной при формировании уставного капитала (номинал):

- если остаточная стоимость основного средства меньше стоимости, внесенной при формировании уставного капитала (номинал).

Объектом налогообложения является прибыль, которая определяется как разница между полученными доходами и произведенными в связи с ними расходами за налоговый период (ст. 247 НК РФ). Передача основного средства учредителю при его выходе из участников общества не является операцией, образующей доход от реализации или внереализационный доход в соответствии со ст. 249, 250 НК РФ, поскольку у общества не предвидится доходов, влекущих поступление денежных средств.

Эту операцию также нельзя признать в качестве налогового расхода, поскольку выбытие основного средства в этом случае не будет сопровождаться получением дохода (ст. 252, пп. 1 п. 1 ст. 265 НК РФ).

В соответствии с п. 3 ст. 270 НК РФ взносы в уставный капитал не являются расходом организации ни при формировании уставного капитала, ни при его уменьшении в случае выхода участника.

Так считают и судебные органы (Постановление ФАС Московского округа от 20.01.2009 N КА-А40/12837-08-2 по ОАО “Красноярскэнерго”).

У Минфина другая позиция. В Письмах Минфина России, изданных в 2008 г. (от 24.09.2008 N 03-03-06/2/127, от 19.12.2008 N 03-03-06/2/174), говорится о том, что в налоговом учете в качестве налоговых внереализационных доходов следует признать разницу между балансовой (остаточной) стоимостью и действительной стоимостью основного средства. При этом не указаны конкретные нормы НК РФ, в соответствии с которыми в налоговом учете следует признавать внереализационным доходом разницу между балансовой стоимостью и действительной стоимостью. Между тем как может быть доходом не полученная обществом разница? Ведь общество отдает имущество и списывает с баланса его остаточную налоговую стоимость, а в обмен ничего не получает. По этой причине доход не образуется, в том числе из-за отсутствия возмездности (возмещения).

Выплата действительной доли - это всегда убыточная операция, связанная с отчуждением средств, как для совокупного финансового результата организации, так и для налогооблагаемой прибыли. Соответственно, она не дает оснований учесть в расходах остаточную стоимость основного средства в соответствии с пп. 1 п. 1 ст. 268 НК РФ.

Это проблемная хозяйственные операции с точки зрения налогового законодательства.

Принимать решение Вам – отражать или нет данную операцию как налоговый доход или расход. Естественно, Вы снизите риски, если покажете налоговый доход или не отразите налоговый расход.

В случае принятия решения отразить данную операцию в налоговой декларации (в Вашем случае – доход), отразите ее как внереализационные доходы в декларации по налогу на прибыль в строках 100 - 106 Приложения N 1 к листу 02 (п. 6.3 Порядка заполнения декларации по налогу на прибыль).

1 лайк