Как учесть доходы и расходы при переходе с УСН (6%) на ОСНО с 01.01.2023? Как отразить переход с УСН на ОСН в 1С Бухгалтерии 8.3

День добрый

Тут зависит что выберете в учетной политике по НУ

Особые правила существуют для счетов 90 “Продажи”, 91 “Прочие доходы и расходы” и 99 “Прибыли и убытки”. Если переход с УСН на ОСН происходит не с начала календарного года (т.е. в связи с утратой права на применение УСН со второго, третьего или четвертого квартала), то остатки по субсчетам этих счетов для целей налогового учета по налогу на прибыль требуется или не требуется вводить в зависимости от выбранного метода учета по ПБУ 18/02.

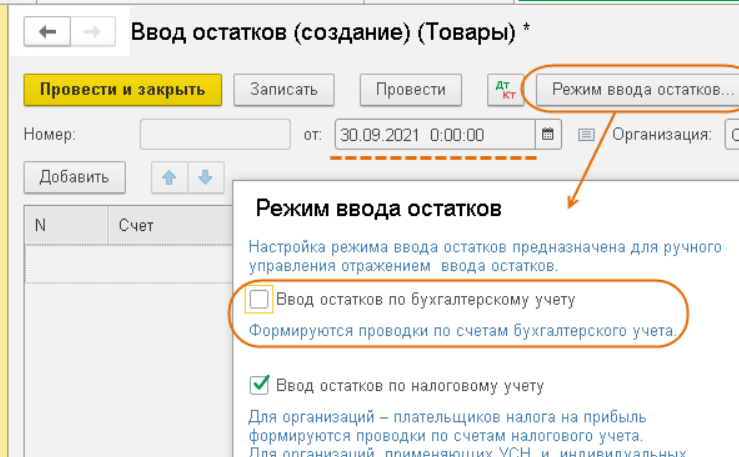

При рекомендованном варианте Ведется балансовым методом, то документ “Ввод остатков” можно не создавать, т.к. эти данные не влияют на корректность учета в программе.

в вопросе озвучено, что переход с 01.01.2023

О каких тогда доходах/расходах идет речь?

Доходы для целей налогообложения

- Выручка от реализации товаров (работ, услуг), не оплаченная покупателями и не включенная в доходы в периоде применения УСН, включается в доходы для ОСН на дату перехода на ОСН ([пп. 1 п. 2 ст. 346.25 НК РФ]).

- Выручка от реализации товаров (работ, услуг), отгруженных (выполненных, оказанных) после перехода на ОСН, предварительная оплата за которые поступила до перехода на ОСН, в доходы для исчисления налога на прибыль не включается (письмо ФНС [от 29.06.2010 № 16-15/067774@]). Поскольку реализация товаров (работ, услуг) осуществляется в периоде применения ОСН, организация обязана исчислить НДС со стоимости реализации и выставить счет-фактуру. С покупателем необходимо заключить доп. соглашение на изменение стоимости товаров (работ, услуг) на сумму НДС, а в случае его отказа исчислить НДС за счет собственных средств.

Расходы для целей налогообложения

- Стоимость работ (услуг), не оплаченных поставщикам и в связи с этим не признанных в расходах в периоде применения УСН с объектом налогообложения “Доходы минус расходы”, следует включить в расходы по налогу на прибыль на дату перехода на ОСН ([пп. 2 п. 2 ст. 346.25 НК РФ]).

- Стоимость материалов, не оплаченных поставщикам, но отпущенных в производство в периоде применения УСН с объектом налогообложения “Доходы минус расходы”, включается в расходы при исчислении налога на прибыль на дату перехода на ОСН или учитывается в стоимости готовой продукции (незавершенного производства) ([пп. 2 п. 2 ст. 346.25 НК РФ]).

- Стоимость материалов, не оплаченных поставщикам и не отпущенных в производство в периоде применения УСН, включается в расходы по налогу на прибыль на дату их списания в производство или учитывается в стоимости готовой продукции (незавершенного производства).

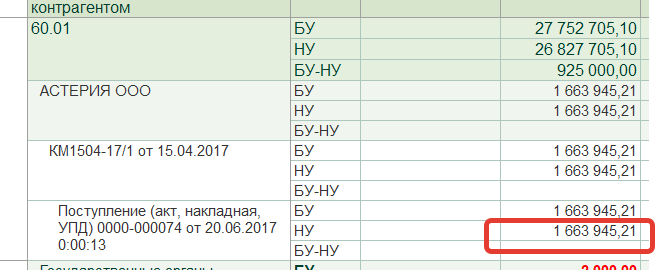

По задолженности необходимо до начислить суммы в НУ учете. Ввести документ ввод остатков чтоб появились суммы

Это перед заполнением документа выключить

Аналогично заполнить по Товарам и Материалам