НДС: Так как услуги перевыставлены сверх цены основного договора, то исполнитель должен оформить счет-фактуру в одном экземпляре и зарегистрировать его в книге продаж. В счете-фактуре укажите НДС по расчетной ставке (20/120 или 10/110). Передавать заказчику счет-фактуру не нужно (пп. 2 п. 1 ст. 162 НК РФ, п. п. 3, 18 Правил ведения книги продаж, Письма Минфина России от 23.11.2015 N 03-07-11/67917, от 22.04.2015 N 03-07-11/22989, ФНС России от 09.11.2016 N СД-4-3/21171@).

У заказчика не будет права на вычет с такого НДС.

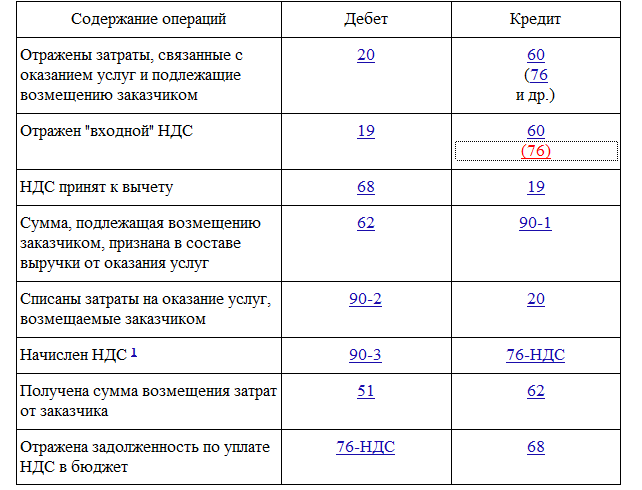

Бухучет

У исполнителя, получающего возмещение:

1 Обязанность по уплате НДС в бюджет возникает после получения денег. Поэтому для начисления используется счет 76, аналитический счет “НДС отложенный”.

Спасибо за ответ!

Правда, появились новые вопросы.

правильно ли я понимаю, что если Подрядчик Исполнителя на ОСНО, то Исполнитель перевыставляет Заказчику суммы один в один, как в документах от Подрядчика: сумма и НДС?

А если Подрядчик Исполнителя на УСН или это страхование, то как поступать с НДС в этом случае?

В данной ситуации вы также перевыставляете расходы как они вами получены.

При перевыставлении расходов сверх цены договора поставщик (подрядчик, исполнитель) должен:

исчислить НДС по расчетной ставке - 20/120 или 10/110 на дату получения возмещения от покупателя (заказчика). Расчетная ставка - 20/120 либо 10/110 применяется в зависимости от того, по какой ставке облагается основная операция.

Основание: п. 2 ст. 153, пп. 2 п. 1 ст. 162, п. 4 ст. 164 НК РФ, Письма Минфина России от 23.11.2015 N 03-07-11/67917, от 22.04.2015 N 03-07-11/22989, ФНС России от 09.11.2016 N СД-4-3/21171@;

оформить счет-фактуру на сумму возмещения в одном экземпляре и зарегистрировать его в книге продаж (п. п. 3, 18 Правил ведения книги продаж).

Исчисленный по расчетной ставке НДС вы можете учесть в прочих расходах при расчете налога на прибыль (пп. 1 п. 1 ст. 264 НК РФ). Этот НДС вы не предъявляете дополнительно к цене возмещаемых расходов, а определяете расчетным методом (п. 4 ст. 164 НК РФ). Поэтому установленное в п. 19 ст. 270 НК РФ ограничение на учет НДС в расходах к этому случаю не применяется.

Пример

И для первого и для второго случая будет верен следующий пример:

Расходы по страхованию составили 20 000 рублей (без НДС).

Эту сумму расходов вы перевыставляете заказчику также 20 000 рублей.

получив от него деньги вы исчисляете НДС: 20 000 *20/120 = 3 333,33

Счф на указанную сумму регистрируете в книге продаж.

Расходы на иные перевыставляемые затраты составили 20000 в том числе НДС (?)

Вы перевыставляете эти расходы (Д 62 К 90) на сумму 20 000

Исчисляете НДС Д 90 К 68 3 333

отражаете расходы по перевыставленным расходам Д 90 К 20

Ставите вычет по НДС Д 68 К 19. Сумма по счф ваших подрядчиков.