ИП на УСНО, до 2021г включительно объект налогообложения - доходы(6%), с 01.01.2022г - доходы-расходы (10% региональный Ростов-на-Дону). В 2021г ИП с расчетного счета ИП с использованием кредитных средств, выданных банком ИП, был приобретен легковой автомобиль (цель- перепродажа). В 2022г автомобиль был продан - доход от продажи включен в налогооблагаемую базу по УСНО.

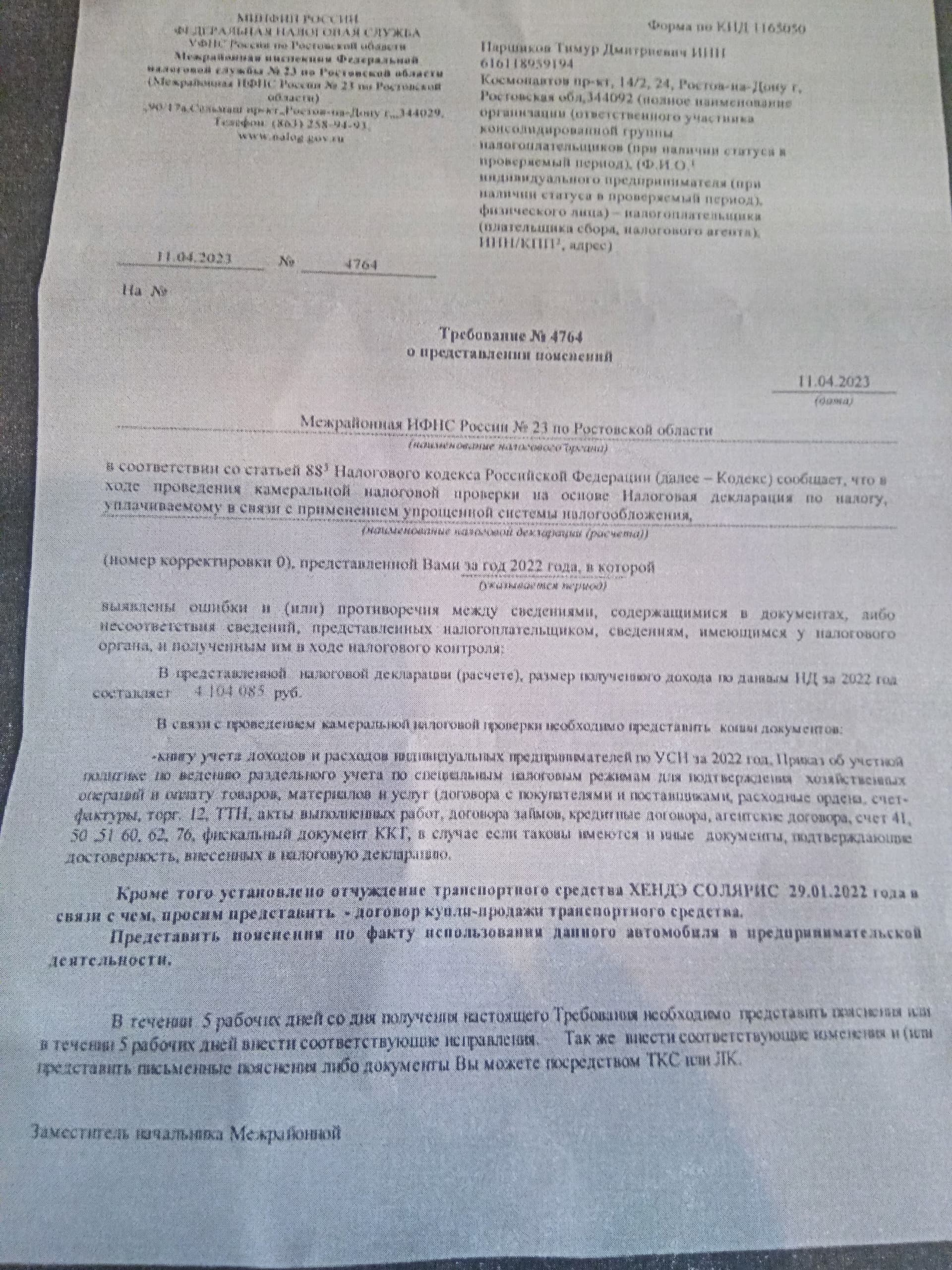

Сейчас пришло Требование из налоговой (во вложении) просят предоставить договор купли-продажи автомобиля(есть) и просят пояснения по факту использования этого автомобиля в предпринимательской деятельности. В этом и заключается вопрос: что они хотят? Можно ли написать что машина приобреталась для перепродажи? Не решат ли они что надо было платить 13% НДФЛ, если машина не использовалась в предпринимательской деятельности. Могут они решить что она использовалась в личных целях? Как лучше ответить?

И второй вопрос: вТребовании ИФНС просят предоставить приказ об учетной политике, обязательный это документ или нет? Надо его составлять? От ведения бухучета ИП отказался. Если учетную политику не обязательно составлять, то что ответить в ИФНС?

Добрый день. Предоставьте то, что у вас есть. Если раздельного учета у вас нет, то и учетная политика для его ведения не нужна.

Обычно хватает книги учета.

По автомобилю надо доказать, что он использовался в предпринимательской деятельности. Думаю, это будет непросто. Подходящего кода ОКВЭД у вас наверняка нет. По факту авто в деятельности не использовалось.

Но аргументом может быть и чек ККТ, который вы должны были пробить при продаже авто (если продажа была физлицу).

Также если вы пользовались автомобилем, как доказательство могут быть путевые листы, включение в расходы ГСМ по чекам АЗС.

А вы считали, вам вообще его выгодно продавать на УСН? Может быть выгоднее было включить в 3-НДФЛ? Сама ситуация неоднозначная. Здесь явно не просматривается, использовали авто или нет.

Если изначально рассматривать авто как товар, то при переходе с УСН «доходы» на УСН «доходы минус расходы» покупную стоимость нельзя принять в расходы, если сама покупка и ее оплата произошли в период УСН «доходы» (письмо Минфина от 31.12.2020 № 03-11-11/116881).

Если рассматривать авто как основное средство, то расходы по нему тоже нельзя учесть при УСН.

А по НДФЛ расходы учесть можно.

То есть, вы либо платите 10% УСН со всей стоимости авто, либо 13% НДФЛ с разницы.

Но по УСН надо рассматривать все доходы и расходы в целом. Если у вас выходит минимальный налог, то тогда Вам УСН выгоднее.