Доброго дня.

Вопрос по резервам отпусков в 1С

Конфигурация: Бухгалтерия предприятия, редакция 3.0 (3.0.128.10)

Резервы отпусков только в бух учете. в налоговом нет

Списываем задолженность за счет созданных резервов. Т.е. делаем корректировку долга на 63 счет. В связи с истечением срока 3 года.

Программа списывает и тут же восстанавливает, в связи с чем идет минус. Подскажите, в чем ошибка?

Далее, в связи с тем. что ранее учет велся неверно, резервы по сомнительным долгам не начислялись, начисляться начали только с 2021 года и начисляются неверно. В связи с постоянным перебросками операциями вручную с одного договора на другой и т.д.

Исправить ситуацию задним числом не можем - это не наш период и не лезем туда.

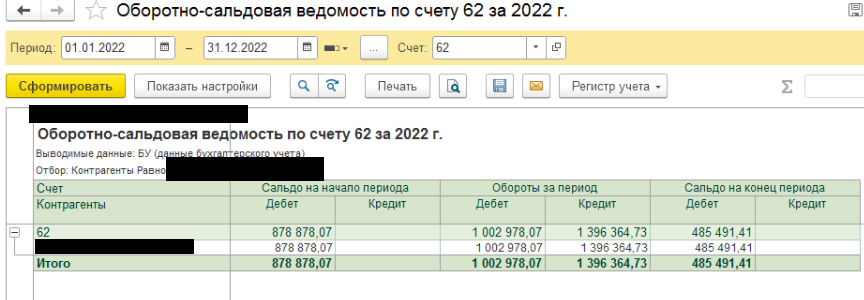

Как исправить это в текущем периоде? Например, контрагент задолженность всего 400 + тысяч

Можно это как-то вручную исправить и если да, как считать? У нас стоит оплата 45 дней.

Т.е. верно ли я понимаю, что тут нужно все вручную считать в такой ситуации по каждому контрагенту и отражать резерв 50% если от 45 до 90, и 100% долга если более 90 дней? Но все равно непонятно. как в текущем периоде - в 2022 или в 2023 исправить почти миллион лишних резервов только по одному контрагенту. Причем так, чтобы это не отразилось на налоге на прибыль. (не было убытка за счет списания)

День добрый

кажется, с оформлением документа корректировка долга, у вас их должно быть 2 штуки

дт 63 / кт 62.01 и дт 91.02 / кт62.01 Оформление списания ДЗ

У нас изначально создается резерв

Дт 91.02 - Кт 63 - за счет чего увеличиваются прочие расходы

Далее за счет резервов списывается долг контрагента

Вы мне предлагаете задвоить расходы и увеличить убыток. Для чего мне это? В чем смысл тогда создания резервов, если я сразу могу без них списание сделать Дт 92.01 Кт 62.01

Поэтому нет, так не должно быть.

Ссылку, что вы скинули - там вообще другая ситуация. Там резервы в налоговом учете и разница между БУ и НУ. У нас ситуация совершенно другая и резервы в налоговом учете не создаются, как я написала выше. В связи с чем не может быть между ними разницы.

Резервы только в бухгалтерском учете, и по учетной политике формируются один раз в год (на 31.12.2022), в 1с галочка «формирование резервов по сомнительным долгам» снята.

Формирование резерва операцией введенной вручную, проводка 91.02 – 63, только в бухгалтерском учете.

Списание по сроку исковой давности (или иным основаниям) документом «Корректировка долга» с видом операции «Списание задолженности». Проводка указывается 63 – 62.01

А далее делаю ручную корректировку проводок. Строку копирую:

Проводки по БУ: 63 – 62.01, в НУ суммы удаляю

Проводки по НУ: 91.02 – 62.01, в БУ сумму удаляю.

При закрытии месяца никаких проблем не возникает, ПБУ 18 отрабатывается корректно

Добрый день. Если честно. не совсем понятно.

У нас включена галочка “Формирование резервов по сомнительным долгам” только в бух учете. В принципе, она делает все правильно, только:

Когда списываешь за счет резервов (корректировка долга) дублирует регламентной восстановление резервов и из-за этого минус, можно это как-то в 1С исправить, чтобы не было минуса?

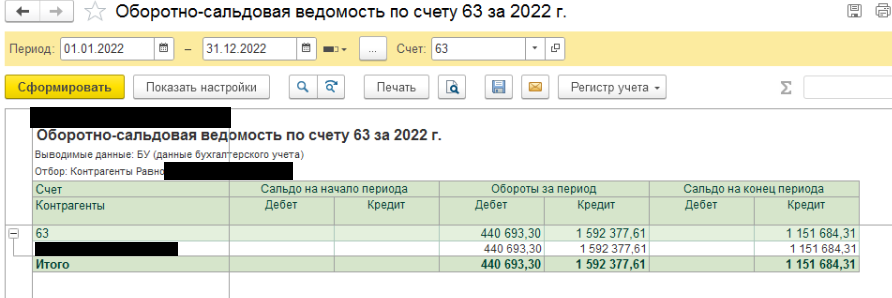

И второе, из-за неверного учета в прошлом году, получился неверный резерв. Т.е. она отразила больше миллиона вместо 200 тысяч. Можно это на конец года сформировать операцией вручную и изменить суммы по 63 счету?

Опять же, все ООО должны формировать резервы в бух учете. Если отключить и не формировать, что грозит ООО? Может проще отключить?

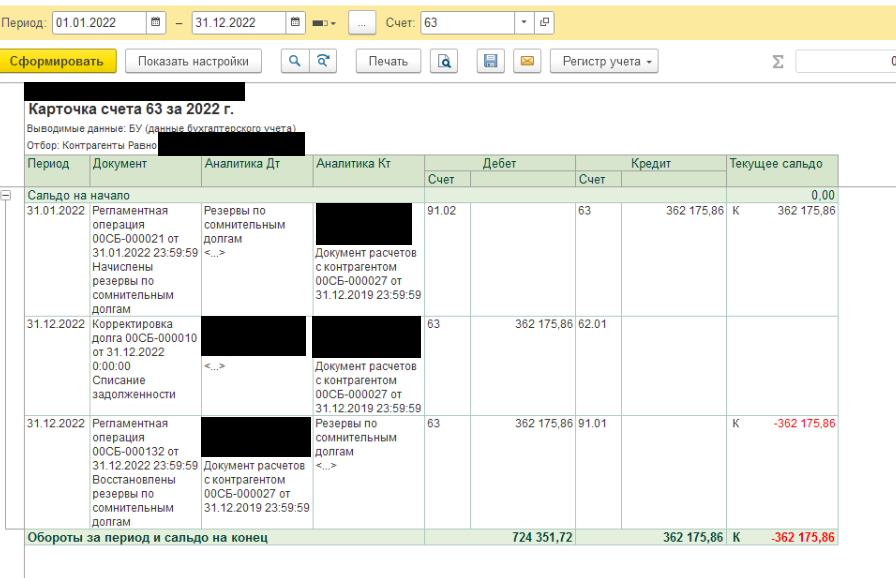

Я бы в первую очередь проверила, совпадают ли субконто по начислениям и списаниям (договоры, документы расчетов с контрагентами)

На первой картинке, например, я у вас в аналитике по 63 для документа “Корректировка долга” вижу <…>

Попробуйте, но скорее вручную откорректировать суммы в проводках документа, которым начислено лишнее. Ручные операции при закрытии месяца программа может проигнорировать и заново начислить.

Формировать надо, потому в бухгалтерском учете это обязанность, и при существенных суммах может привести к искажению статей бухгалтерской отчетности, а за это существуют штрафы (и по НК, и по КоАП)

Мне было проще отключить и раз в год после инвентаризации начислять резервы по существенным суммам. В бухгалтерском учете вы имеете право сами определять, по каким правилам формируются эти резервы (прописывается в учетной политике)

Спасибо!!! Исправила, все получилось. Я думала, главное документы расчетов между начислением резерва и корректировкой, оказалось еще по 63 надо.

Подскажите, какой штраф будет грозить организации, если она не будет создавать резервы по сомнительным долгам в бухучете? Или необходимо задать этот вопрос в другой теме?

КоАП

Статья 15.11. Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности

Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности (за исключением случаев, предусмотренных статьей 15.15.6 настоящего Кодекса), -

влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей.

Повторное совершение административного правонарушения, предусмотренного частью 1 настоящей статьи, -

влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей или дисквалификацию на срок от одного года до двух лет.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности (за исключением случаев, предусмотренных статьей 15.15.6 настоящего Кодекса), понимается:

…

искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 процентов;

НК

Статья 120. Грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов)

Грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного пунктом 2 настоящей статьи,

влечет взыскание штрафа в размере десяти тысяч рублей.

Те же деяния, если они совершены в течение более одного налогового периода,

влекут взыскание штрафа в размере тридцати тысяч рублей.

…

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.