Добрый день,

между нашей компанией и лизингодателем был заключен Договор лизинга, в котором указана выкупная стоимость объекта (недвижимость). На протяжении действия Договора счета-фактуры выставлялись на сумму лизингового платежа (убывающая сумма) без учета аванса и выкупной стоимости. А сами платежи производились, исходя их общей суммы Договора (включая выкуп) с пропорциональным зачетом аванса. Все указанные суммы закреплены в Приложении к Договору лизинга. Т.о. последний платеж по Договору не совпадает по сумме с выкупной стоимостью объекта.

После окончательных расчетов по Договору лизингодатель выставил нам счет-фактуру на сумму выкупного платежа, однако указал обычное наименование “лизинговый платеж за временное владение и пользование предметом лизинга”, - верно ли это?

Смогу ли я на основании указанного документа (+ есть акт на передачу объекта с указанной выкупной стоимостью) принять к вычету НДС и учесть амортизационную премию при выкупе объекта лизинга?

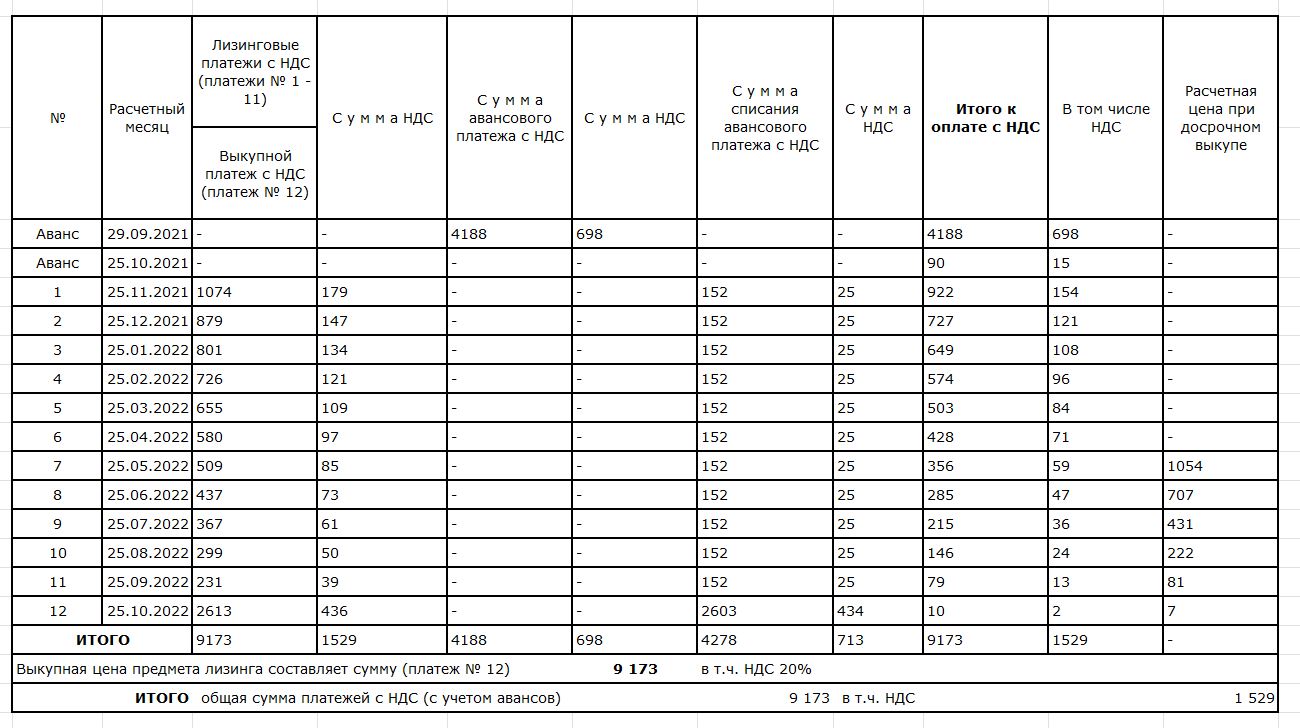

Приложение к Договору лизинга с указанными суммами:

Добрый день.

Судя по приведенному графику платежей, выкупной платеж- это платеж №12. В счете-фактуре на выкуп должно быть указано наименование, соответствующее договору и графику платежей. Формулировка “лизинговый платеж за временное владение и пользование предметом лизинга” не соответствует условиям договора о передаче права собственности.

Оприходование объекта в бухгалтерском и налоговом учете осуществляется на основании акта, а не счета-фактуры. Но для исключения возможных претензий налоговиков к вычету НДС по приобретенному в собственность основному средству счет-фактуру лучше переделать.

Что касается несовпадения фактически перечисляемого выкупного платежа и суммы, указанной в счете-фактуре, то такая ситуация была ведь в течение всего срока лизинга.

Если был принят к вычету НДС с первого аванса, то затем в течение всего срока лизинга Лизингодатель выставлял счета-фактуры на лизинговые платежи, приведенные в данной таблице в графе 3. А Ваша компания (лизингополучатель) принимала эти суммы к вычету с одновременным восстановлением части НДС с авансового платежа. При этом за счет зачета аванса фактически перечислялись платежи в меньшей сумме.

Аналогичная ситуация - и с выкупным платежом: за счет зачета аванса перечисляется всего 10, при этом стоимость выкупа 2613. Поэтому на основании этого последнего счета-фактуры, как и по всем предшествующим платежам, принимается к вычету этот налог и одновременно восстанавливается засчитываемая часть НДС с аванса.

Добрый день, благодарю за ответ.

Несовпадение платежа и суммы счетов-фактур на протяжении договора меня не смущало, я это озвучила скорее для полноты картины.

Запрос на исправление счета-фактуры я отправила, однако, контрагент пока отмалчивается есть опасения, что будет отказываться.

Есть ли у меня формальные основания требовать замены сч-ф в данном случае? Я основываюсь на формулировке в Приложении к Договору, может быть еще чем-то я могу аргументировать?

Основание для замены счета-фактуры - несовпадение наименования, указанного в счете-фактуре, и наименования события (услуга лизинга или выкуп объекта из лизинга) в соответствии с условиями договора. Наименование товара, работы, услуги в счете-фактуре должны соответствовать тому, что на самом деле отгружается или выполняется.